【银河期货金融衍生品日报0401】周二股指缩量震荡

1.3月财新中国制造业PMI录得51.2,较2月上升0.4个百分点。

2.数据显示,今日南向资金净流入198.63亿元。

3.央行公告称,4月1日以固定利率、数量招标方式开展了649亿元7天期逆回购操作,操作利率1.50%,单日净回笼3130亿元。

4.欧元区3月CPI初值同比升2.2%,预期升2.2%;环比升0.6%,预期升0.6%。核心CPI初值同比升2.4%,预期升2.5%;环比升0.8%。

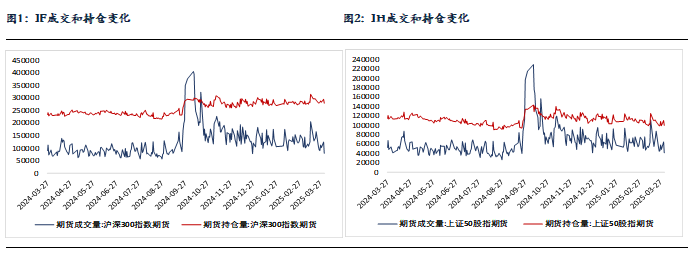

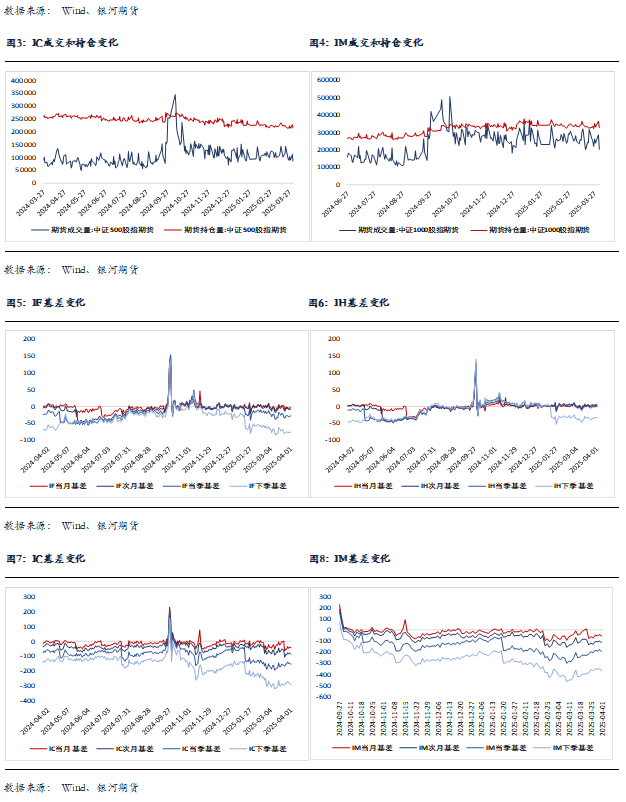

股指期货:周二股指缩量震荡,至收盘,上证50指数跌0.11%,沪深300指数涨0.01%,中证500指数涨0.6%,中证1000指数涨0.53%,沪深两市成交额为1.15万亿元。

早盘市场震荡上行,个股普涨,但午后股指有所回落,大型指数受权重股拖累,至收盘涨跌互现。两市个股涨多跌少,上涨个股超3800家。盘面上,市场热点轮动,医药、核聚变概念股领涨;电力、半导体芯片、脑机接口、有机硅、化工、油服等板块集体活跃。跌幅方面,AI应用概念走低,算力板块回调;人形机器人板块延续弱势;华为盘古、消费电子、汽车零部件、互联网金融等方向纷纷飘绿。

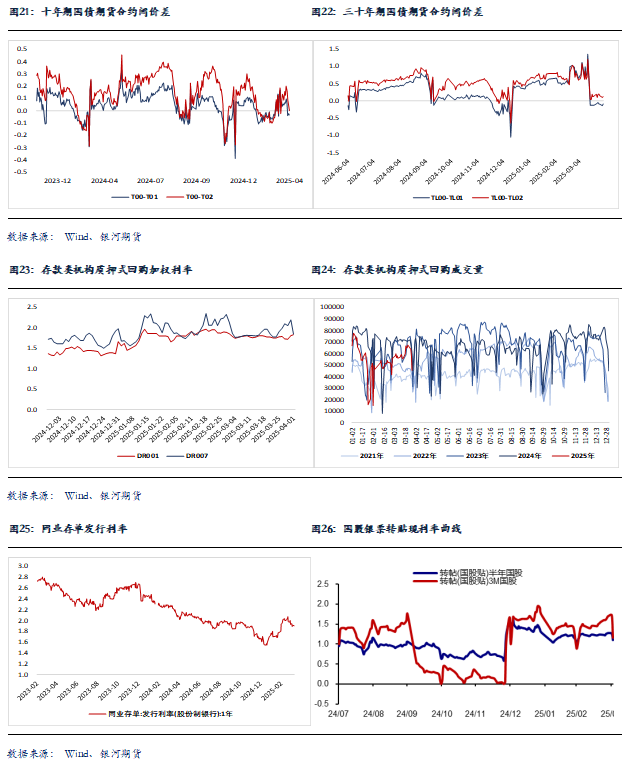

股指期货随现货分化,至收盘,主力合约IH2506跌0.11%,IF2506涨0.08%,IC2506涨0.68%,IM2506涨0.39%。各品种基差小幅下行。IM、IC、IF和IH成交分别下降28.8%、23.6%、36%和36.4%;持仓分别下降10.1%、5.6%、5.7%和9.5%。

A股保持震荡走势。受医药集采政策可能优化的预期和多家创新药公司业绩超预期的影响,医药板块早盘快速上涨带动港股和A股活跃,核聚变概念也再度受消息面影响走强,显示板块轮动明显。但午后受人形机器人和智谱AI走弱,恒生科技股跳水影响,A股各指数再度震荡下行,多以长上影阳线报收,做多动力不足。成交萎缩和缺乏持续的主流板块是市场保持震荡的主要原因。股指期货在周一震荡中成交持仓大增后,周二持仓成交又明显下降,说明震荡加大使投资者操作增加,市场反弹后兑现离场迹象明显。因此,短期市场仍将保持震荡整理。

金融期权:今日A股市场个股层面普涨,但全市场成交额持续不足1.2万亿元,市场观望情绪渐浓。宽基指数普涨,中小市值类指数表现较好。期权方面,多数期权标的价格企稳,多数期权品种成交量较周一锐减,所有品种成交量均不足100万张。品种间来看创业板ETF和500ETF期权成交量相对活跃。隐波方面,期权品种隐波中枢明显回落,标的与隐波走势维持负相关。

国债期货:周二国债期货收盘多数下跌,30年期主力合约涨0.15%,10年期主力合约跌0.08%,5年期主力合约跌0.04%,2年期主力合约跌0.04%。现券方面,银行间主要期限国债收益率普升,其中7Y及以上期限活跃券收益率上行逾1bp。

今日央行开展649亿元7天期逆回购操作,净回笼3130亿元短期流动性。跨季后市场资金面季节性转松。短端方面,银存间主要期限质押回购加权平均利率多数大幅回落,仅隔夜资金价格略有上行。“长钱”方面,全国和主要股份制银行一年期同业存单利率在1.89%附近,较上一交易日上行0.5bp左右。

资金面季节性转松,但资金价格绝对值仍显偏高,叠加四月供给压力尚存,而央行流动性投放态度不明,市场情绪较为谨慎,赔率偏低压制债市做多情绪,今日期债盘面整体弱势震荡运行。不过,新老券利差有所收敛的情况下,TL合约表现相对强势。

短期内,资金面变化、央行流动性投放态度仍将影响市场心态。而中期维度,我们认为债市将逐步重回基本面定价。操作上,考虑到外部不确定性正在上升,内需修复结构分化延续,单边建议投资者可保持低多思路,但盘面大幅走强时适度止盈,关注政府债券发行节奏变化。期现套利方面,当前TL主力合约CTD券流动性溢价偏高,建议投资者可考虑继续做空30Y活跃券基差。而TS主力合约IRR偏高,建议关注潜在的期现正套机会。曲线交易和跨期套利建议暂观望为主。

交易策略:股指期货,震荡运行;国债期货,单边低多思路为主,谨慎追高,关注TL反套、TS正套机会

风险提示

点

0人