【宏观早评】股指情绪降温,但趋势动能或仍在

宏观&金工早评 | 2025年8月28日

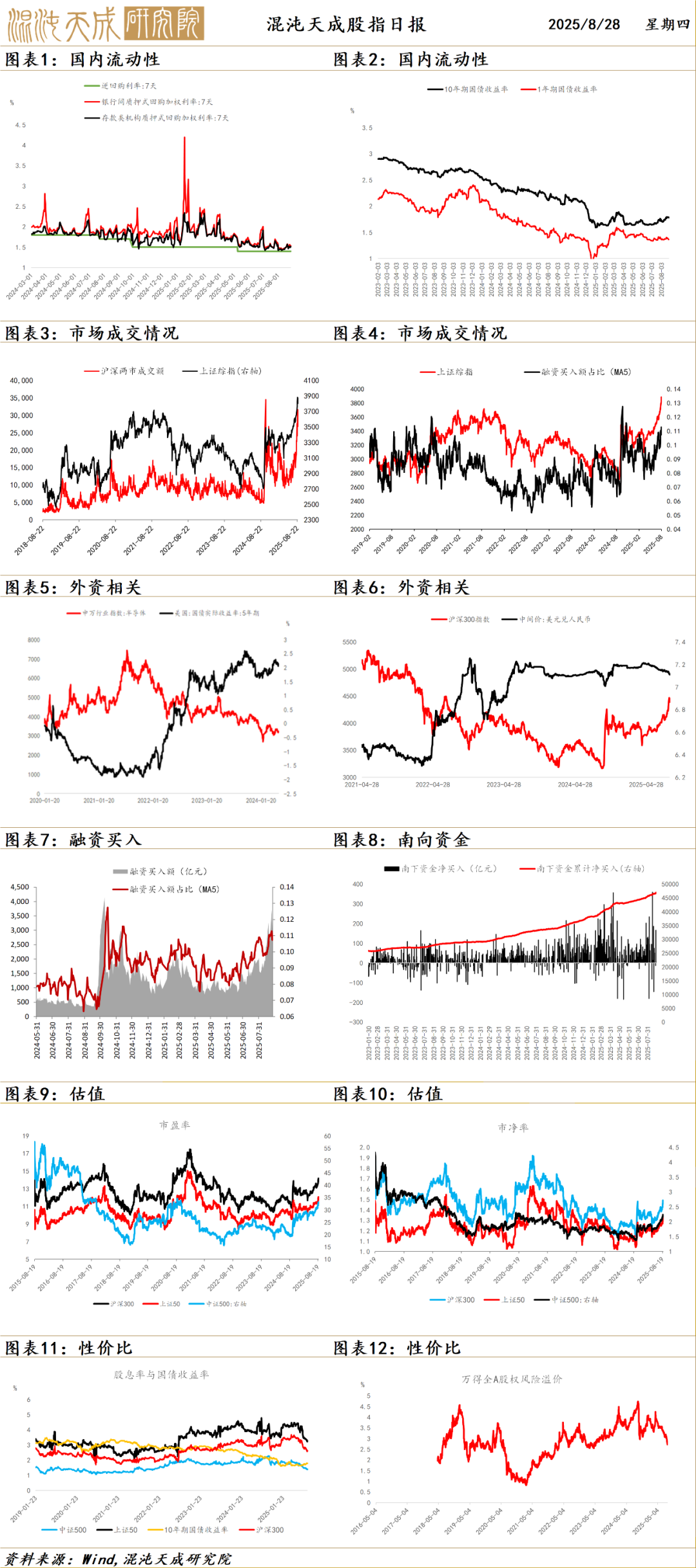

股 指

A股昨日冲高后快速回落,四大股指下跌均超过1%,两市成交量放量至3.17万亿。盘面上医药、地产和大金融板块引领回调,科技板块冲高回落。

外围环境上,美联储偏鸽利空美元利好非美市场。国务院加强人工智能+战略部署,产业政策不断落地,并配合以宽松政策。国内在科技硬件,出海,创新药,资源等行业存在结构性景气。但整体地产和有效需求不足现象仍在,昨日发布的7月工业企业利润仍然偏弱,当前实体和股市存在体感差距。

资金面上,成交量和融资成交活跃,低存款利率下,资金有流入股市倾向,但加速放大的成交量和融资杠杆形成了短期风险。

结论:股指主要由政策资金面和风险偏好支持,情绪加强短期冲高后有快速调整需求,但趋势动能或仍在,反弹肯定会有,但动能强度需观察。

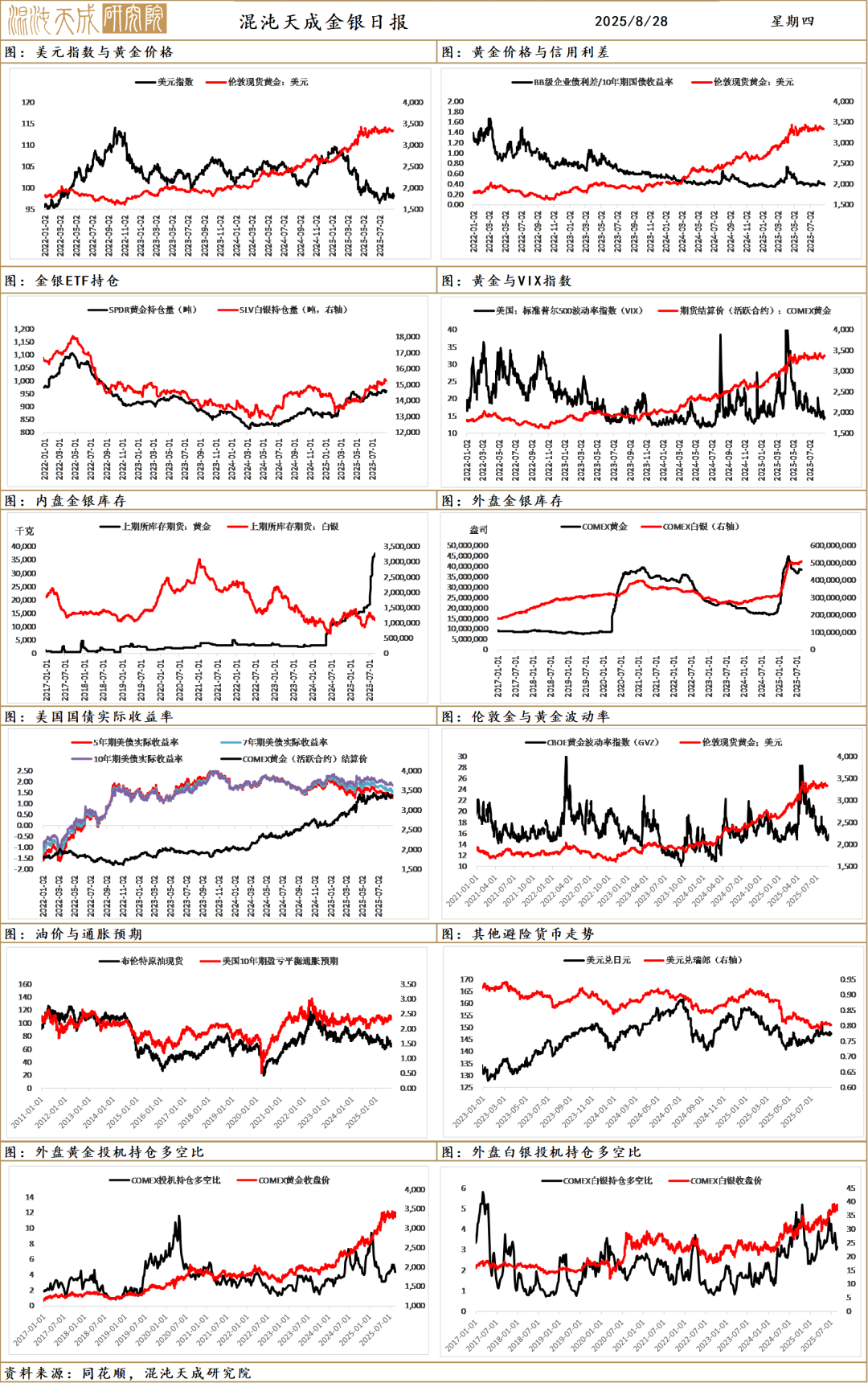

贵金属

贵金属受到风险溢价和美元回落的驱动走高,英伟达业绩指引不及市场预期出现小幅回落,美联储独立性干扰同步驱动美元指数,贵金属被动走高;国内股市行情有所降温,贵金属配置需求增加。

美国总统特朗普签署文件,解除美联储理事库克职位,立即生效。这一表态使得市场定价美联储独立性被干扰,美元指数走弱,风险溢价抬升驱动贵金属走高。之后库克的律师已就特朗普解雇一事寻求司法裁决,美联储官方及特朗普均称将遵循法院裁决。这一行为将定价为美联储独立性受干扰,从中长期角度仍会趋弱美元,短期更是推升风险溢价,黄金反弹强于白银。

地缘政治角度,受到法国总理贝鲁发起信任投票,法国政治形势受到一定干扰,风险溢价也出现了一定回升,对贵金属形成一定推动;但介于法国政治风险上行抑制欧元,从而被动支撑美元在库克事件后的跌势有所缓和,这对于贵金属向上驱动造成小幅抑制,不过并不改趋势。

金融流动性方面,英伟达的业绩盘后公布后,美国交易者尚未对业绩进行交易,而这将对金融环境形成重要影响,如果市场定价AI增速放缓或者一定程度上获利了结,带动整体科技股走弱,将一定程度上影响流动性。这对美联储的降息预期形成影响,从而指引贵金属走势。

受到美债利率和美元指数的波动,波动率开始回升,美联储独立性展现被干扰后,市场以美元走弱和贵金属趋高来交易;中长期全球货币信用,公共债务,以及大国对抗的担忧仍存,尚未逆转黄金的长期走牛格局,震荡走高支撑位不断抬升仍是主要方向。市场对美联储独立性干扰的定价仍可能引发美债利率因信用溢价的上行,这是对金融市场的考验;日内美国2季度GDP修正值可能短线形成影响。

国 债

股市午后跳水、商品震荡收低,债市先抑后扬;TL2512收117.4元,3点后现券小幅回落,30Y国债现券收益率尾盘上行0.7BP至1.992%。

早盘,在股市持续强势的压制下,叠加临近月末部分机构头寸受限,期债震荡走弱。午后,股市开启大幅调整,市场避险情绪迅速升温,推动期债绝地反击,强势拉升。3点后,止盈与赎回压力再现,现券收益率由1.985%小幅回升至1.992%,TL期货持平收盘。

流动性整体宽松。央行今日净回笼2,361亿元;7天OMO利率1.4%,DR001报1.3173%,DR007报1.5123%,大行1年期同业存单利率1.6665%。月末考核、混合债基赎回及地方债缴款扰动有限,资金分层不明显。

流动性是短期国债市场的核心驱动。预计月末前资金面将持续宽松,为债市提供支撑。短期市场的核心矛盾在于宽松流动性与股债跷跷板效应之间的博弈。虽然午后股市回调助推债市反弹,但期货价格已接近关键阻力位,在没有新的强力利好出现前,向上突破难度较大,市场或将在此位置附近反复震荡。

通缩压力是国债的中长期驱动,需持续关注货币、财政政策的协同发力,以及产业结构性改革进展。货币政策方面,9月仍有降准窗口,但降息节奏需观察美联储动向及银行净息差;财政政策方面,9月消费政策或有扩容,对债市形成扰动。结构性改革进程上,今日公布7月企业利润,上游改善,下游承压,整体仍为弱现实,长期来看国债收益率不具备大幅上行的条件,但警惕股市可能从“水牛”转向“盈利牛”,对于龙头企业和周期行业EPS持续改善的预期,再次施压债

0人