资金加速入场!股指衍生品交易该如何抉择?

摘要

近期股市交投热情不减,情绪整体偏积极,我们分析认为受资金、情绪、结构性利好共同推动,赚钱效应下,资金加速入场形成良性循环,高企的成交额进一步放大股市上行幅度。从衍生指标来看,情绪面存在进一步升温空间,但也有随时回调风险,量能的收缩、升贴水下降、期权隐波回落是股指情绪降温、转向的重要观测锚点。当前量能仍维持在3万亿左右的水平,多空博弈,乐观仍在,期货单边多头持仓,需做好风险管理。

一、近期股市走势行情分析

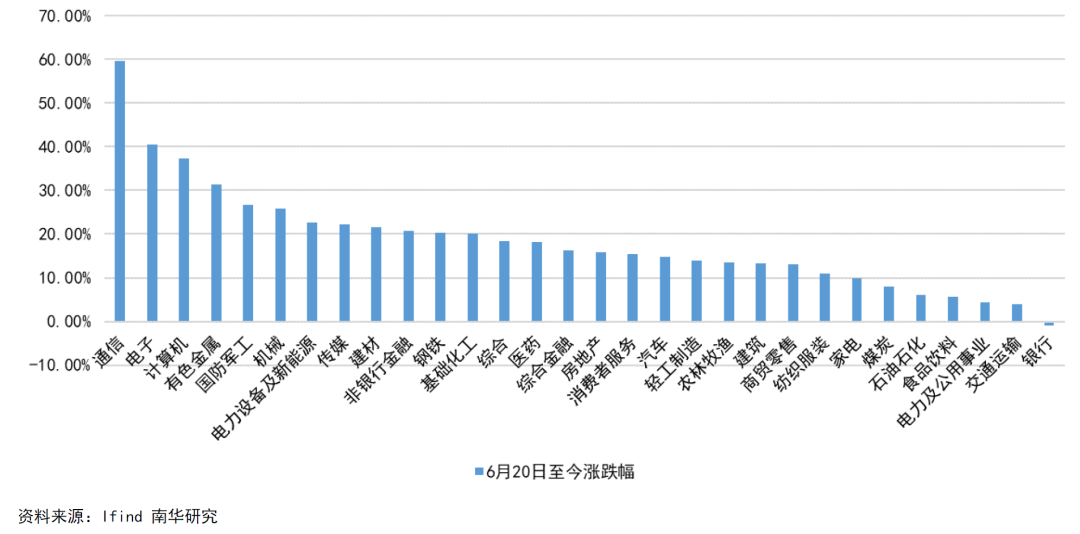

4月以来,股指走势整体呈现震荡上行,从4月行情开始,资本市场维稳意向就较为明显,尽管4月大跌,国家队大举入场之后,宽基交易量逐步回归正常水平,但每逢超预期回调,都能看见宽基指数放量支撑。本轮快速上行自6月下旬开始,源于中东局势缓和,避险情绪回落,结构性利好如反内卷、雅下电站、稳定币、芯片、人型机器人等,使得股市交易龙头层出,且衔接顺畅,甚至出现多个概念并举的情况,基于此,6月20日至今,TMT、电新、非银金融、钢铁等涨幅居前,且幅度较大。结构性行情之下,股市乐观情绪逐步奠定,赚钱效应显现,更多的资金涌入,放大股市涨幅,并形成正向循环,市场逐步对于利好因素的敏感度远高于利空因素敏感度。

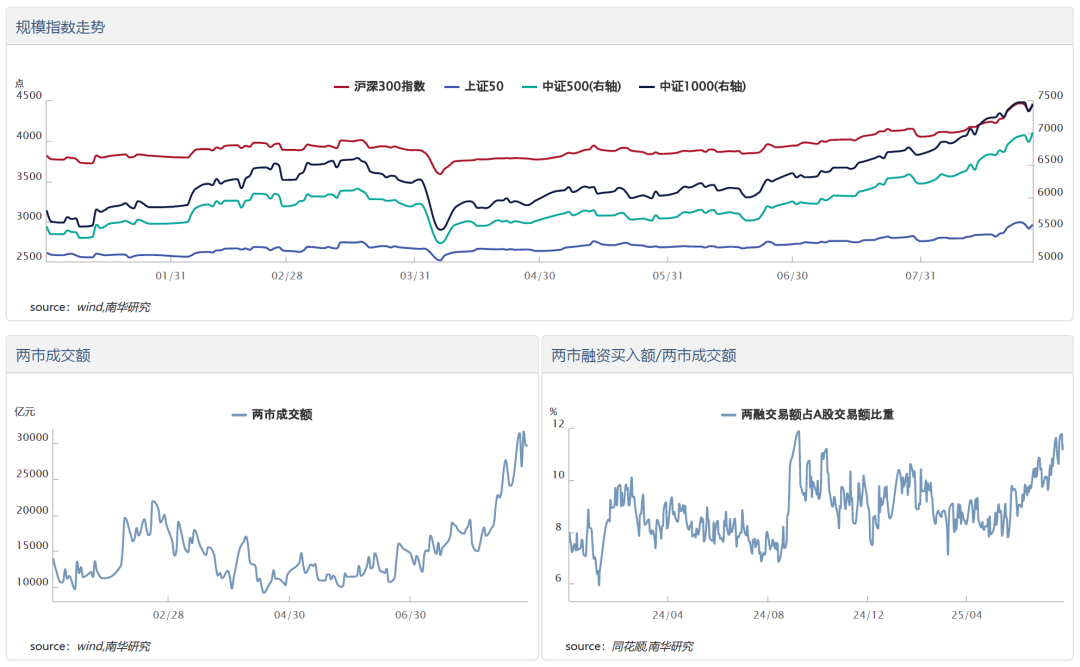

综合来看,本轮上行为国家队托举,结构利好集中释放,情绪偏积极,资金涌入共同作用催化。6月下旬至今,两市成交额由万亿左右水平,攀升至3.1万亿左右,逼近去年10月8日高位(3.45万亿)。两融买入额占两市成交额比重也由8%左右攀升至11.6%左右的水平,交投活跃度可谓“亢奋”,这也是放大股市上行幅度源泉。股指风格层面,由于资金涌入是推动本轮股市上行的主力,无论是游资还是杠杆资金,均更加青睐市值小、弹性高的小盘股,叠加科技概念利好支持下持续偏强,小盘股指以中证1000为代表走势偏强。

二、期指观察及分析

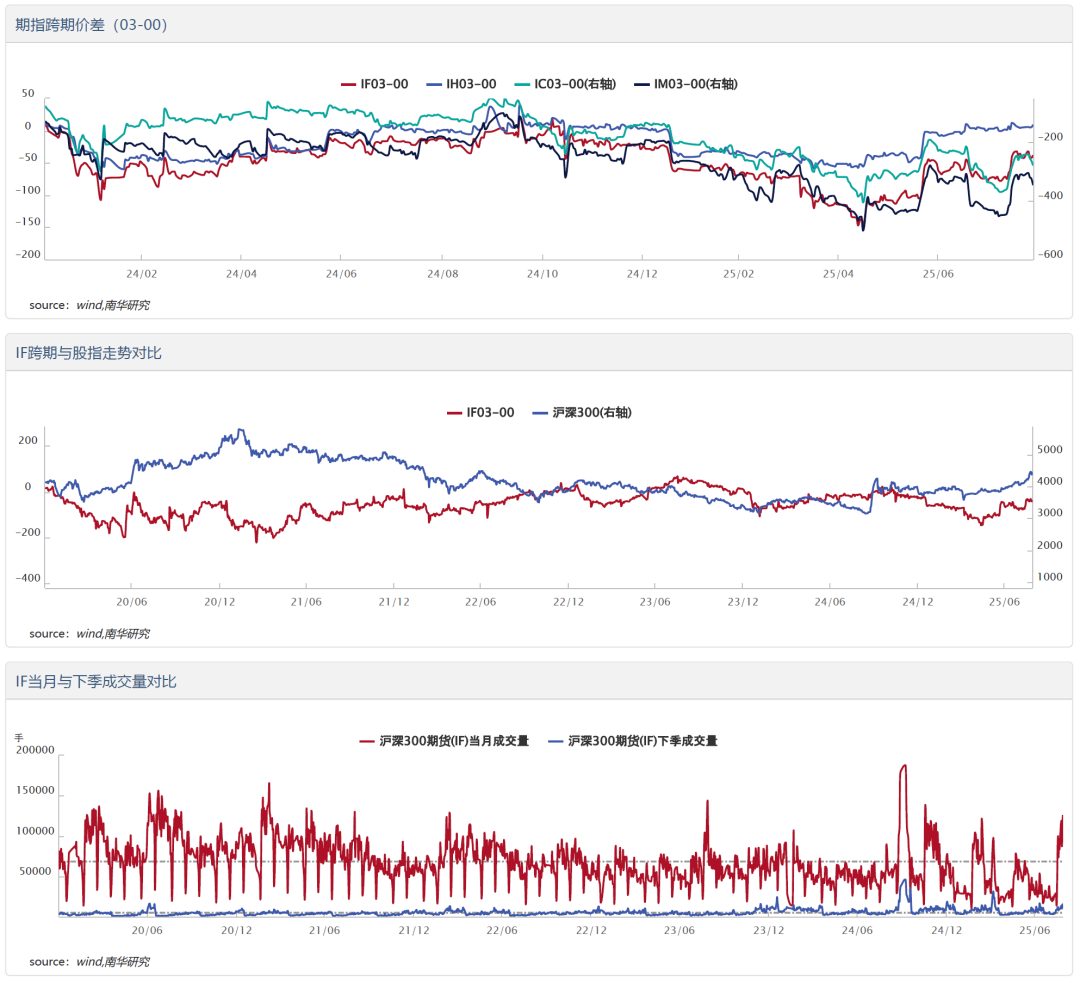

伴随股市攀升,小盘偏强运行,期指出现以下变化:跨期价差(下季-当月)大幅下跌之后快速攀升;跨品种小盘期指IM走势明显更优,不过近期有切换迹象;期指升贴水整体上行。

1、跨期价差并未脱离运行规律,近期远月走势偏强或反映市场对于远月走势预期乐观转变。

6月下旬至8月上旬,期指远月走势偏弱,8月中旬之后,远月走势更强,我们分析认为一方面或受价差低位反弹影响,另一方面或蕴涵市场对于股市走势趋势预期由短向长的转变。以沪深300指数及IF跨期价差为例,我们观察历史走势可以发现,2019年严监管趋缓之后,中长期趋势上大部分时间,两者走势趋势呈现负相关关系,近月合约对于短期热点反映更加明显,热点影响可能会在短期被消化、修正,因而远月反映往往会相对更加平淡,同时以当月与下季对比为例,2020年以来当月成交量均值约为下季成交量均值13倍,量能也使得近月合约在面临股市波动时,涨跌幅度更大,即股市上涨,近月涨幅更大,远月-近月价差下降,股市下跌, 近月跌幅更大,远月-近月价差上涨。当出现市场对于远期走势判断调整的情形时,则会出现阶段性股指走势与跨期价差正相关,如去年924一系列政策加码, 改变市场对于远期股市走势预期,远月走势整体偏强。目前从趋势上来看,跨期价差走势并未偏离这一规律,本轮快速上涨前期,跨期价差持续下行。8月中旬以来上涨,或反映市场接连上行之后,叠加国内政策面调整,市场对于远期走势预期乐观升级。

除此之外,跨期价差下行至历史相对低位,期指市场的跨期套利行为也一定程度促使价差反弹。

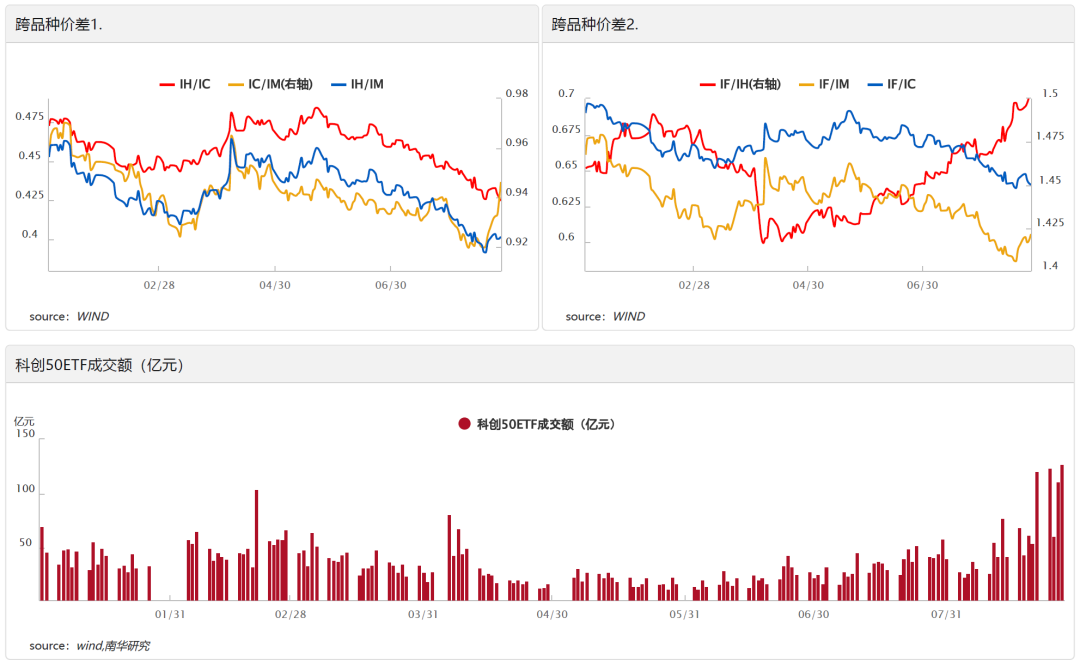

2、跨品种方面,本轮上行呈现中小盘期指偏强,不过8月中旬之后有风格切换趋势。

上文我们分析指出,小盘股受资金以及概念强势影响,整体表现偏强,与此相对应,期指层面,IM走势整体偏强,IF/IM整体趋势回落,8月底开始,这一风格有一定转变迹象。我们分析认为:其一,结合历史走势来看,以IF/IM为例,0.6左右为历史相对低位水平,本轮下行最低触及0.586,与跨期类似,低点套利交易行为助力期指跨品种强弱切换;其二,在本轮上行过程中,小盘股估值大幅提升,接近历史新高,资金存在转向权重股的潜在需求,如近期股市上行中,科技概念作为交易龙头,科创50走势最为强势;其三,宽基放量成交,主要以权重股为主,如图科创50ETF成交额8月中下旬明显攀升,也一定程度促使期指风格切换。

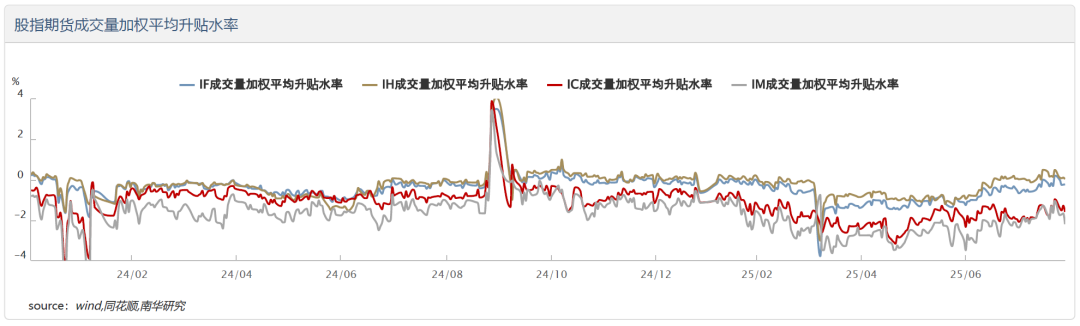

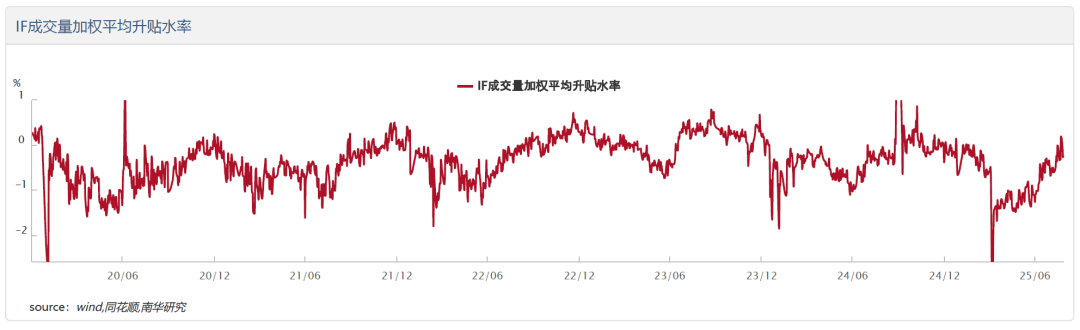

3、期指升贴水受情绪拉动持续攀升,目前已处于年内高位,需警惕情绪降温。

近期期指升贴水反映市场偏乐观的交易情绪,4月以来整体震荡上行,目前已经升至年内高位,IH还处于升水状态。如果拉更长的时间周期去看,与去年924高位相比,仍有较大的空间,而对比相对涨幅,本轮升贴水率是由历史低位涨起来,已然涨幅较大。去年924,以IF为例,升贴水率由-0.35上涨至3.49,之后快速跌回负值,本轮上涨6月低点由-1.36上涨至最高0.19,若从4月低点-2.57计算,上行幅度则更加显著,且本轮上行持续时间已经超过4个月,从周期与幅度整体来看,对比历史,情绪面的乐观展现的淋漓尽致。虽如前所述, 数值上离前高仍有较大空间,但当时具有一定的特殊性,且本次上行基数较低,剔除异常高点,当下水平已经处于历史偏高水平,需警惕情绪降温。

三、股指期权观察及分析

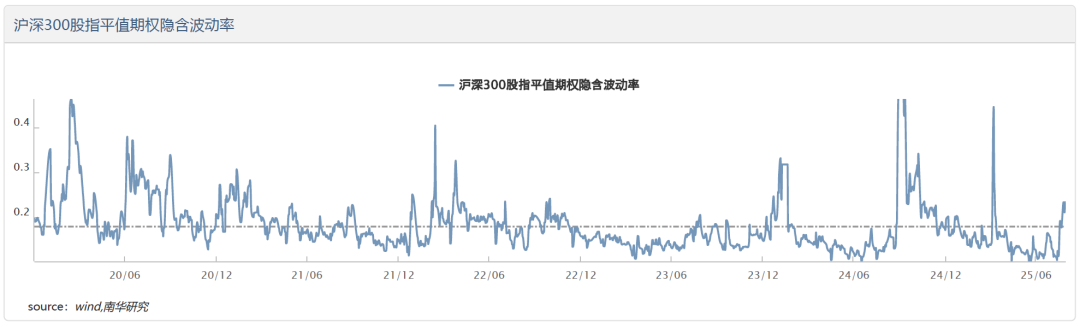

期权隐波也是自8月中旬开始出现明显攀升,结合跨期价差表现,进一步佐证8月中旬之后,市场走势一定程度脱离此前的一致性预期,对于远期走势乐观情绪有所升级。与之相对应,股指则是相继有所突破,如上证 指数突破去年924新高,沪深300指数突破7月高点,或在股指突破后,部分资金加速入场,提振情绪,在衍生指标上得以显现。横向对比,与期指升贴水相似,当前股指期权隐波处于向上仍有空间,但历史相对中高位水平。

四、策略建议

综合来看,市场情绪整体偏积极,8月中旬之后,对于股市远期走势乐观程度更甚,我们也看到股指走势接连创新高,资金加速放量入场,因而策略层面以多头为主。不过借鉴924之后股指走势,同样是对远期走势转乐观,并不代表市场上行之势绵延不绝,量能的收缩、升贴水下降、期权隐波回落是股指情绪降温、转向的重要观测锚点。

当前量能仍维持在3万亿左右的水平,多空博弈,乐观仍在,期货单边多头持仓,需做好风险管理。风格层面,以上我们提到,权重股优势逐步显现,所以建议以IF为主,不过需要关注9月美联储降息若落地之后,市场对于流动性层面的反映,若流动性预期升温,小盘有可能会阶段性再度展现优势,届时则可阶段性移仓至 IM,若中长期持有,则建议仍以IF为主。跨品种套利与风格相呼应,中长期可关注做多IF,做空IM交易机会,尤其是当下两者价差处于低位水平,是较好的布局时机。跨期方面,建议遵循中长期规律而动,即股市运行与跨期(远月-近月)负相关,而正相关阶段与政策、预期变动紧密联系且维持时间较短,当两者走势一致,如股市上涨、价差(远月-近月)逐步升高的过程反而是布局空远月,多近月的建仓机会。

期权层面,当前股指趋势与隐波不确定性较大,单腿策略相对难以把握,可结合现货交易进行布局,主要为保险策略(现货+买认沽),获取股市上行收益的同时,规避股市回调风险。

0人