股指:新增流动性缺乏,指数延续结构性变化

【20251215】股指周报:新增流动性缺乏,指数延续结构性变化

核心观点:中性 股指:美联储降息落地,并且启动RMP买短债400亿。鲍威尔讲话偏鸽派。随着日本 12 月19日开启加息之路,部分投资者已开始减持美元资产,美债美元走弱。当前欧洲中国降息之路走到尽头,全球流动性增量希望全部压在了美联储,美联储银行储备金已经降到3万亿以下,超额流动性缓冲耗尽。金融市场开始进入流动性偏紧的状态。因此,美联储降息购债只是维持住了流动性,并未显著增加宽松。中国11月M1显著下降,非银机构新增存款流入大幅放缓,新增A股开户数维持平稳。A股新增资金放缓。中央经济工作会议落地,继续维持宽松的货币政策和财政政策,防风险任务被排在的最后,政策基调从“以进促稳”到“提质增效”。A股机构返场为明年春季躁动布局,但整体流动性并不充裕,指数突破行情尚未成熟,结构性分化明显,红利回吐,科技仍是主线。

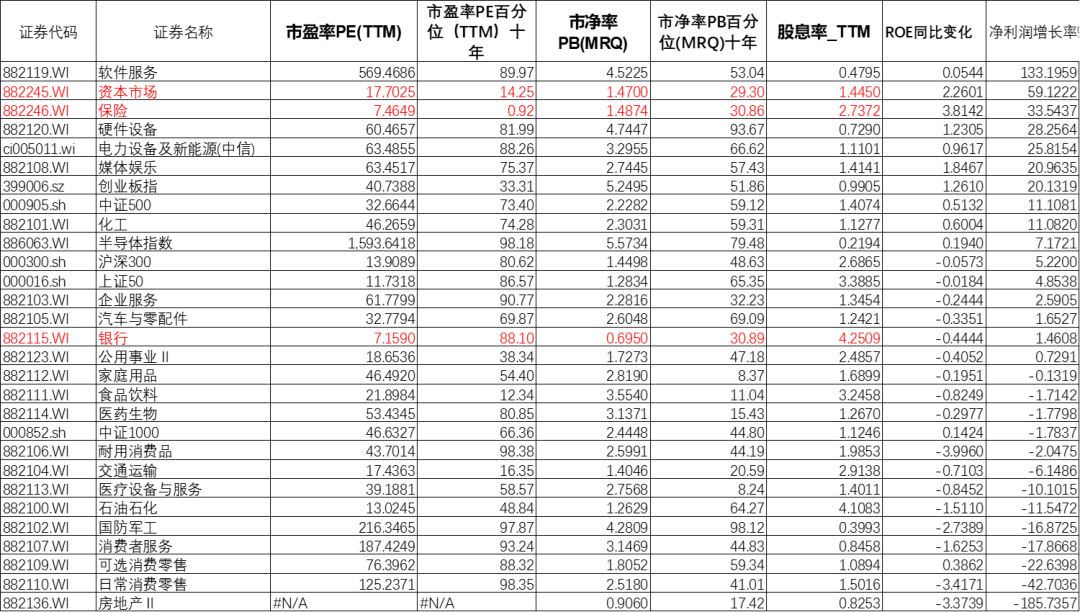

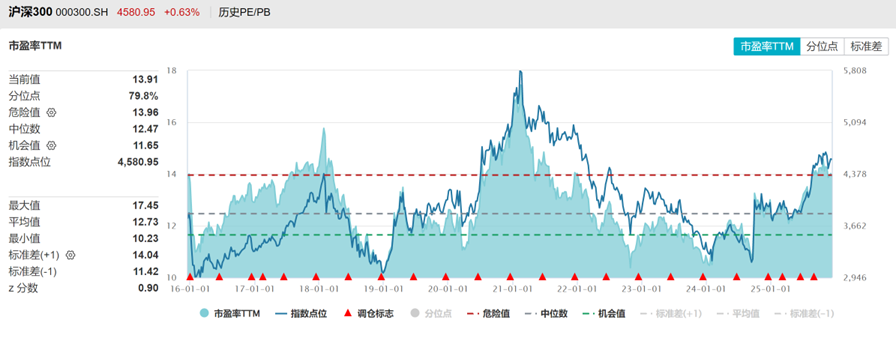

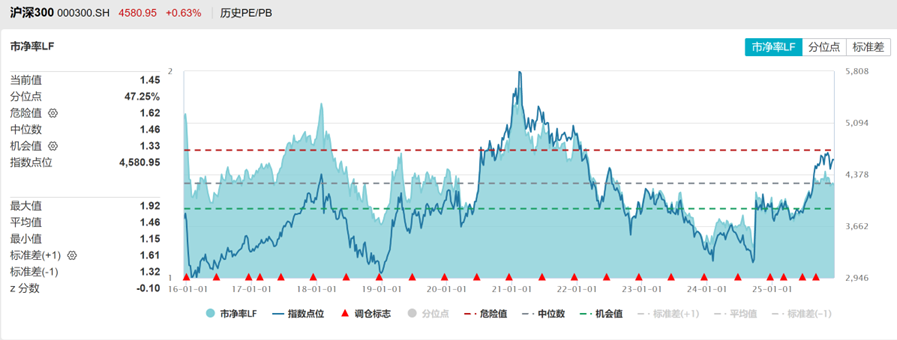

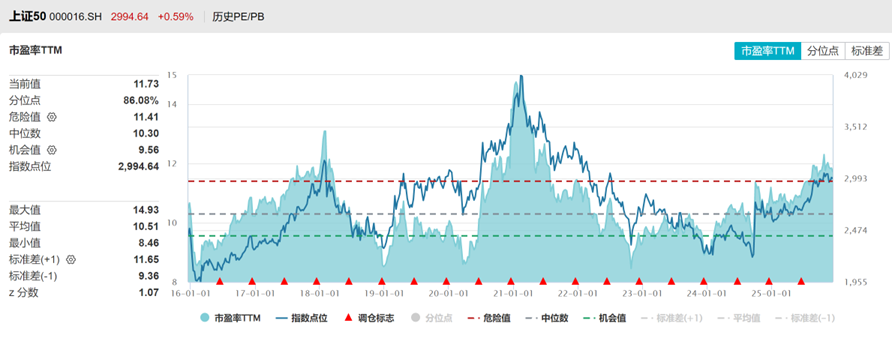

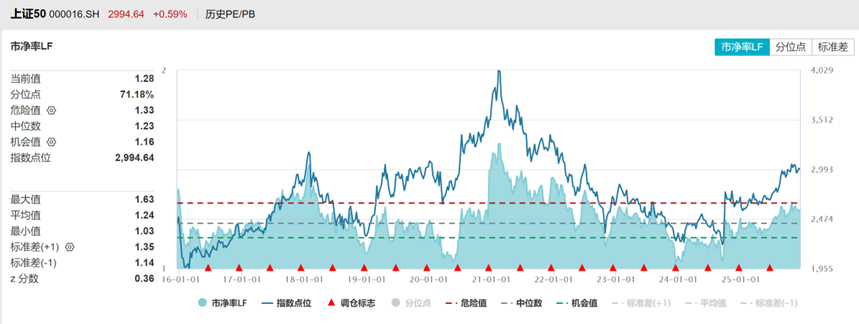

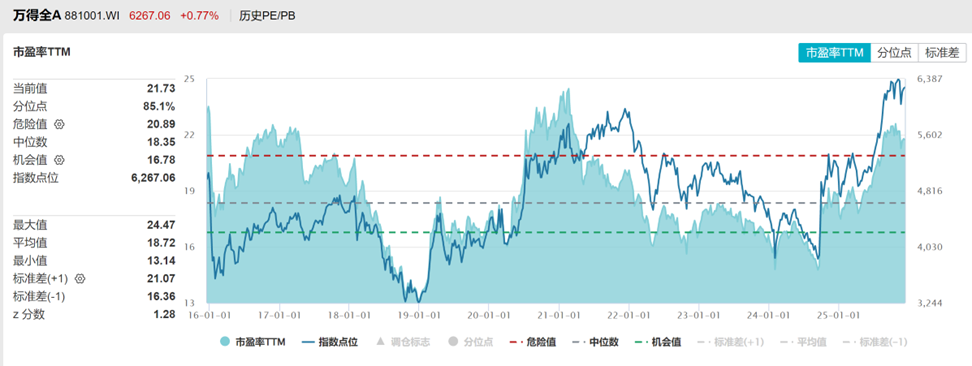

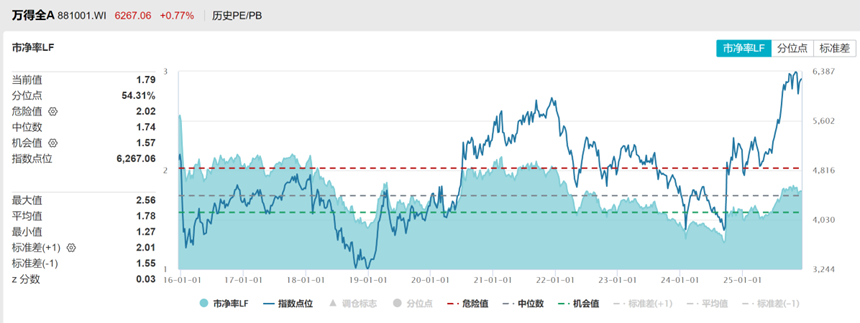

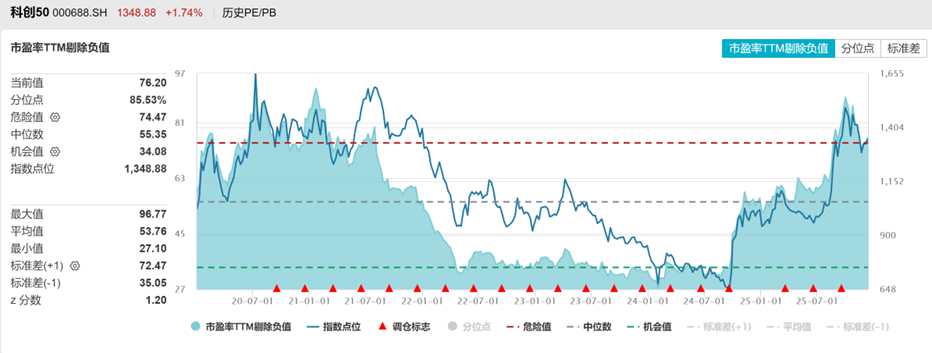

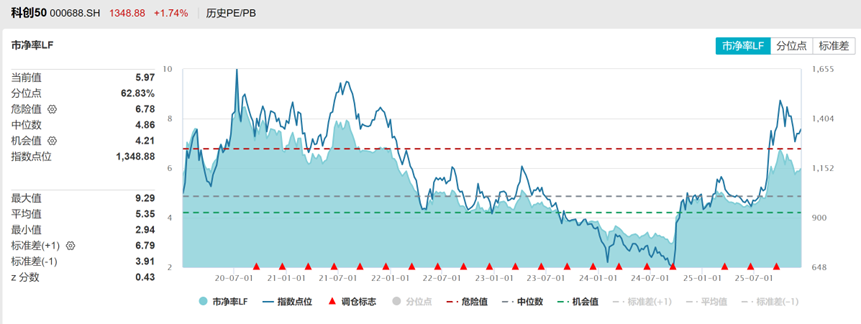

估值:中性 十年期国债利率1.84%,沪深300指数十年风险溢价率分位数54%,处于股债平衡阶段,恒生指数平均风险溢价率偏低。沪深300PE十年分位点80%,PB分位点47%,处于中高位。上证50PE十年以来分位点86%,PB分位点71%,中证500PE注册制改革以来PE分位点78%,PB分位数73%,中证1000PE注册制改革以来分位点74%,PB分位数50%,全A估值PE分位数85%,PB分位数54%,处于中高位,科创50PE分位数85%,PB分位数62%,处于高位,创业板指PE分位数41%,PB分位数60%。

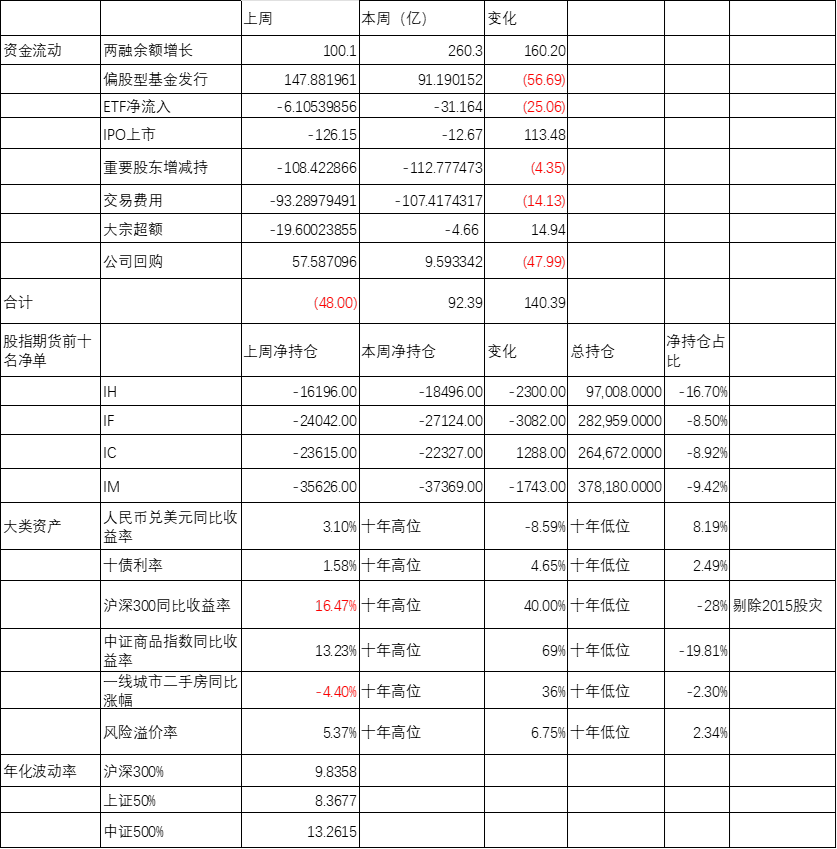

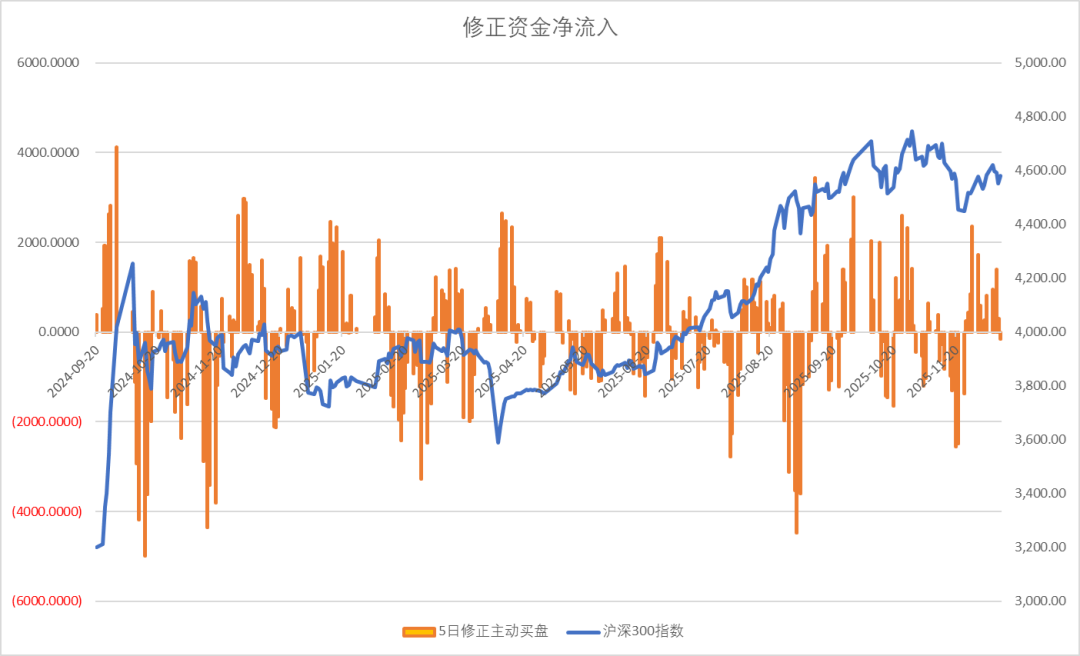

短期资金:中性 上周股市震荡,短期资金转向流入,两融杠杆资金流入加大,但ETF小幅流出,偏股型基金发行下降,IPO上市减少,产业股东减持维持高位,大宗交易增加,公司回购减少。

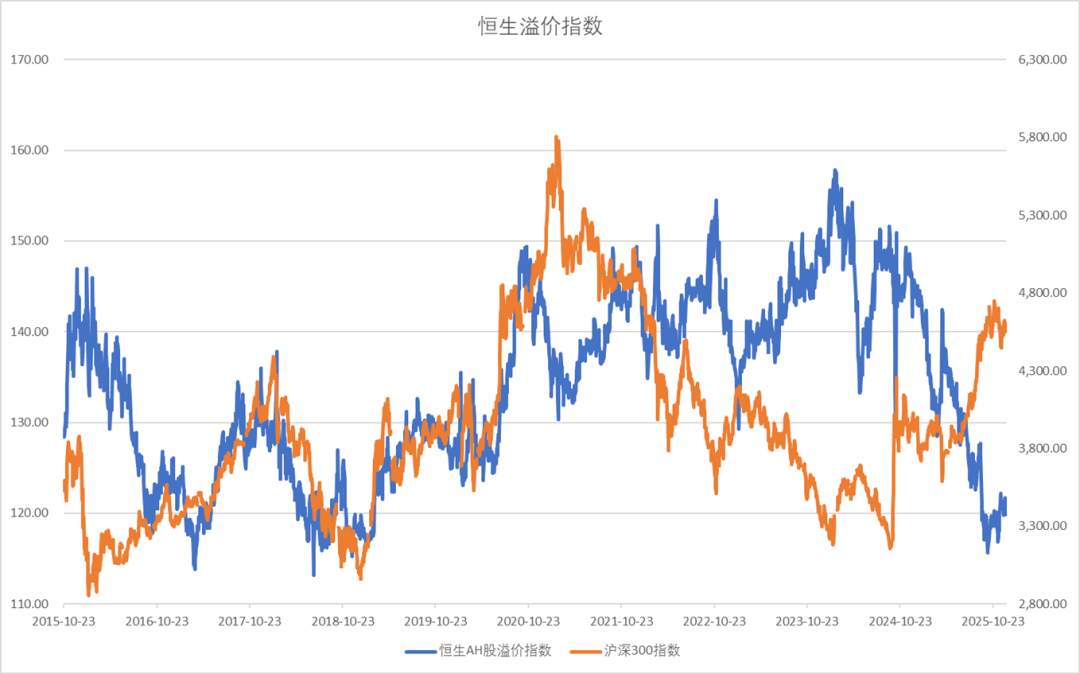

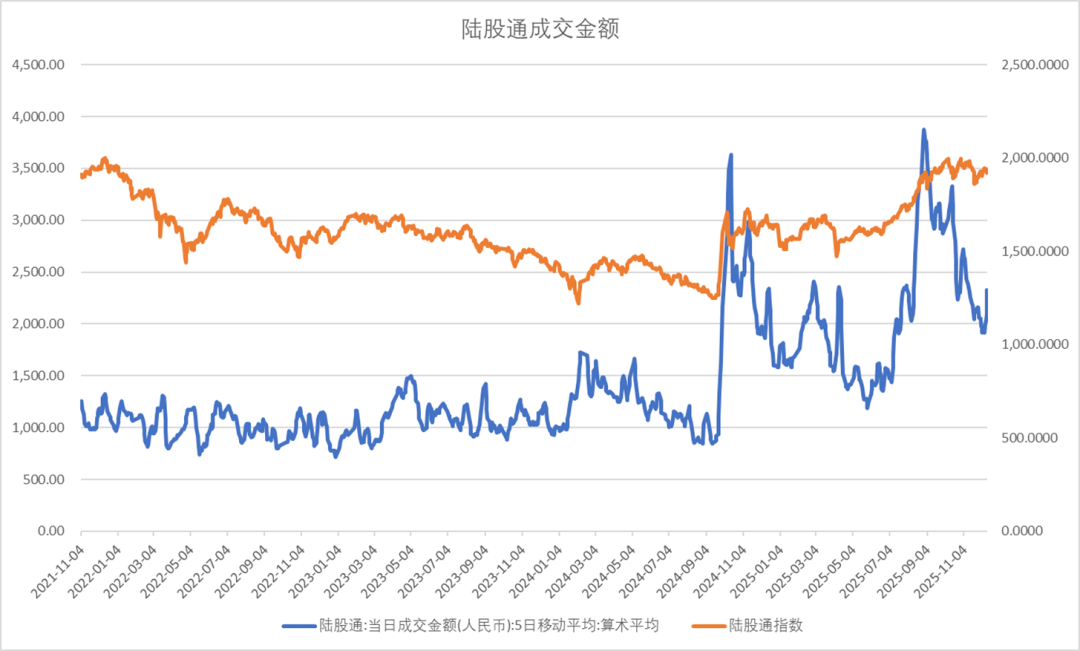

陆股通成交量上行,AH溢价率维持低位。

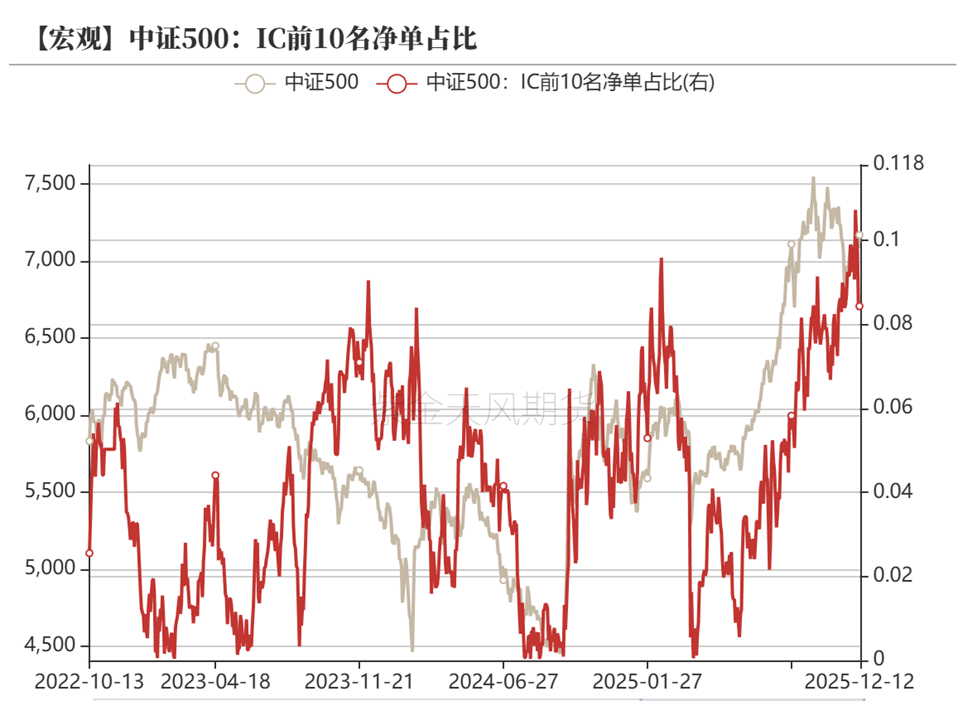

股指期货:中性 股指期货方面IH、IF、IM前十会员净空单小幅增加,IC套保盘维持高位,IM套保盘持续下降,显示中性策略资金在减少。基差贴水小幅收窄。

大类资产:中性 上周美元偏弱,美债震荡,美股高位回落。十年期国债期货价格震荡,中证商品指数上涨。多晶硅、碳酸锂、焦煤等领涨,工业硅、铝等领跌,白银、铜高位回落,黄金震荡偏强,铁矿石、原油低位震荡。生猪、农产品继续低迷。

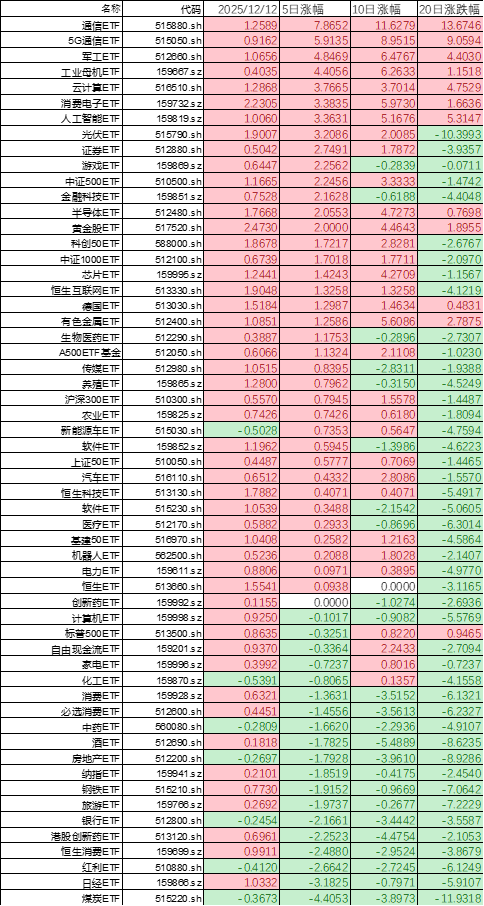

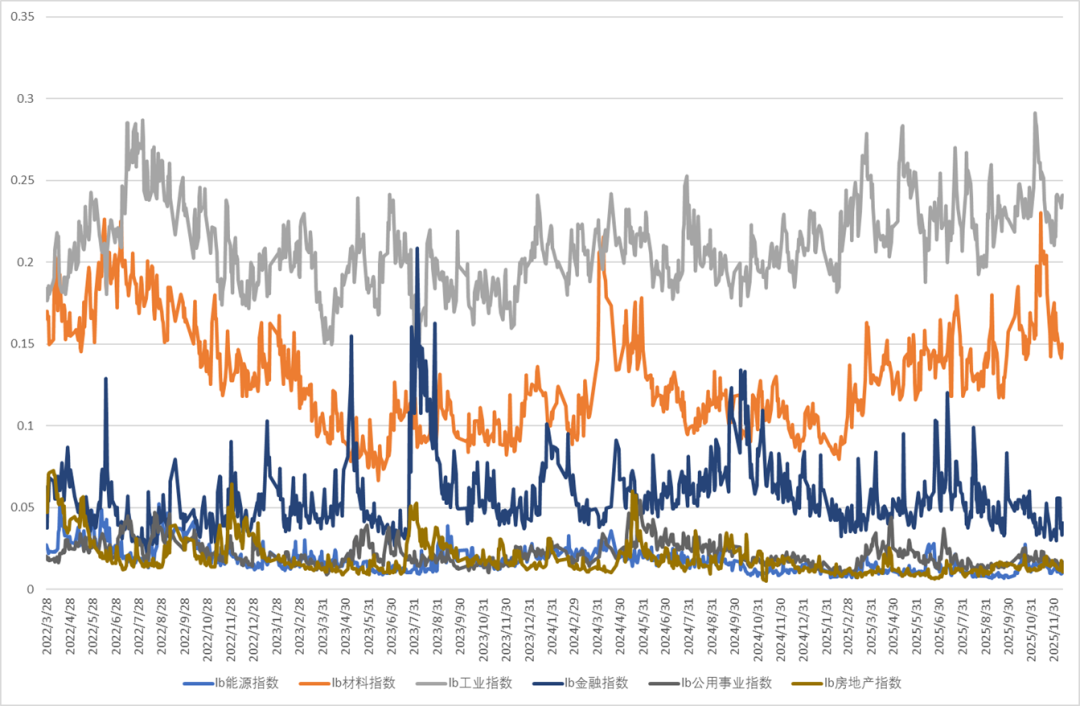

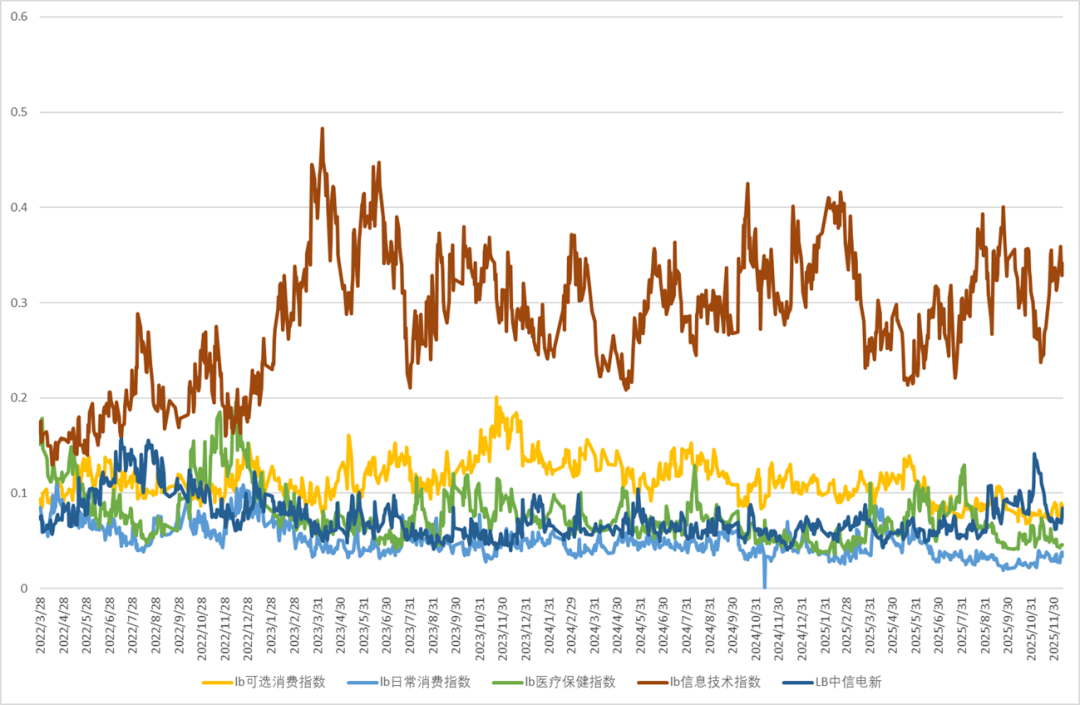

行业及ETF:中性 上周市场行业表现上保险券商、军工、硬件设备领涨,房地产、银行、石油石化、医疗设备等行业垫底。上周ETF市场通信、5G、军工等ETF领涨,煤炭、日经、红利、消费、创新药ETF等垫底。上周A股传统行业中工业板块成交占比回升,材料、金融成交占比大幅回落,能源、公用事业、房地产继续低迷。新经济行业中新能源成交占比上升,信息技术板块成交占比维持高位,可选消费、日常消费、医疗保健继续低迷。

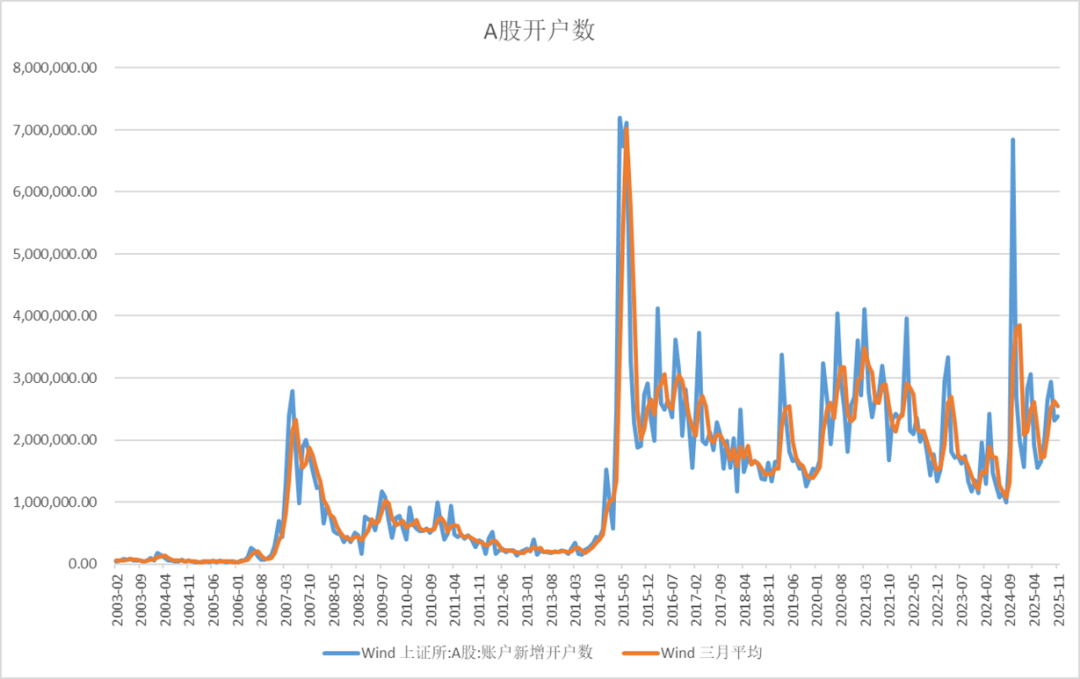

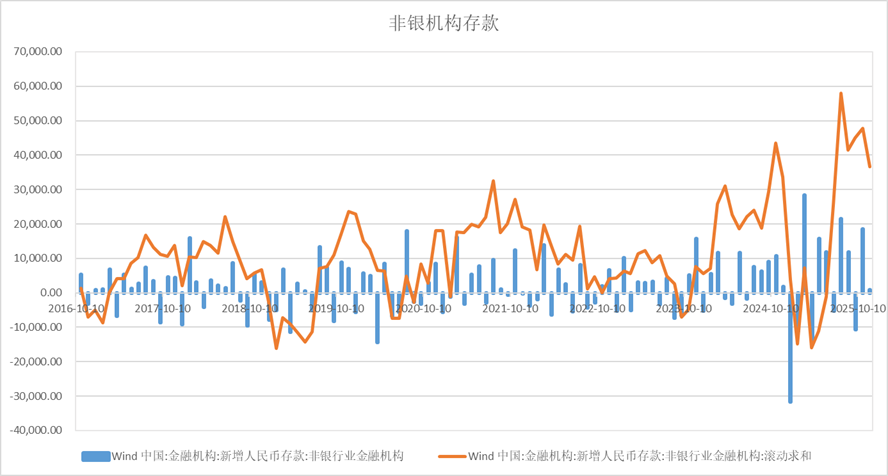

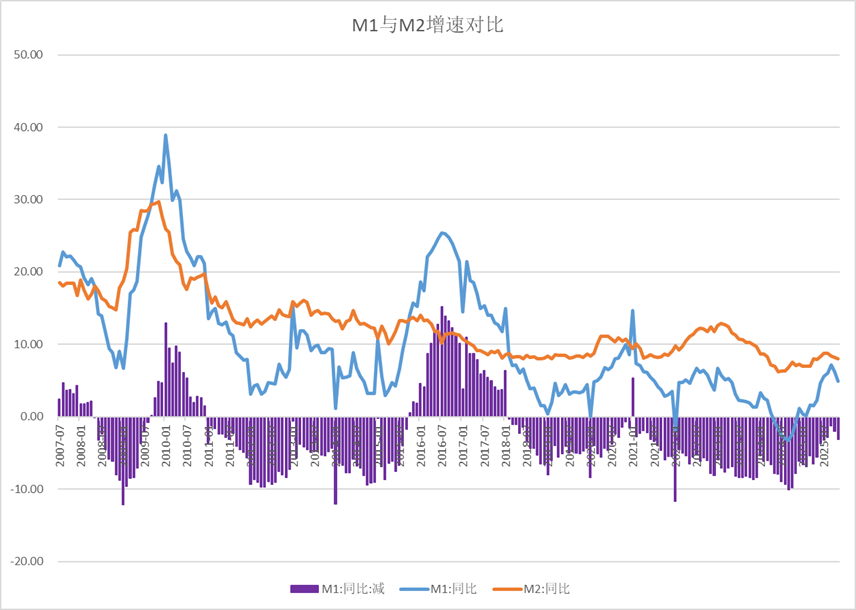

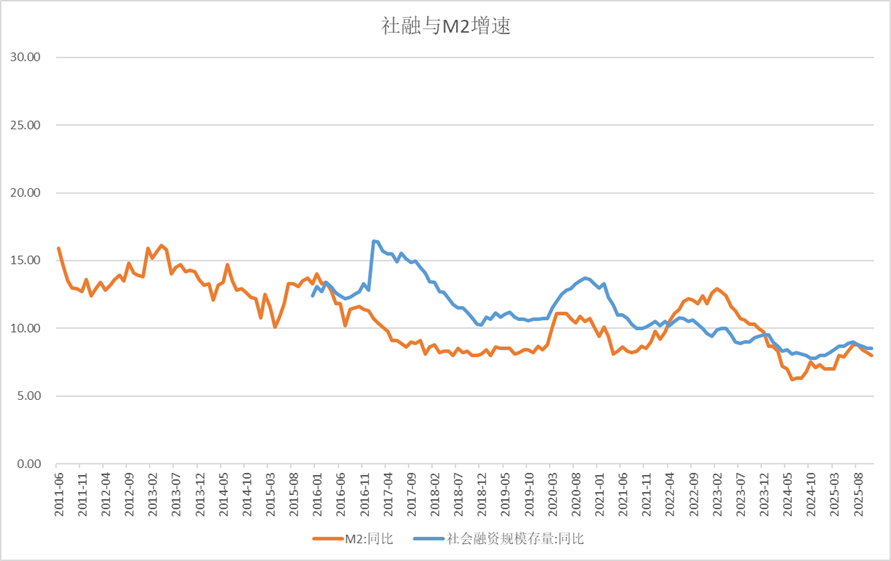

经济数据:中性 11月中国金融数据公布,货币供应M1增速明显下滑到4.9%,M2增速小幅放缓,新增社融明显增加,政府债券、企业债券和票据融资都有所增长,信贷继续低迷。非银机构存款增加800亿,A股开户数维持温和增长。股市新增资金明显放缓。

政策:偏多 美联储降息落地,符合预期,鲍威尔讲话偏鸽派,更强调就业市场的疲弱。同时美联储开启扩表,计划30天内购入400亿短期国债支持市场流动性。日本即将开启加息之路,日元升值。

中央经济工作会议落地,继续维持宽松的货币政策和财政政策,防风险任务被排在的最后,政策基调从“以进促稳”到“提质增效”,政策边际发生明显变化,政策重心从稳增长走向调结构。

非银机构存款和A股开户数

货币供应量增速

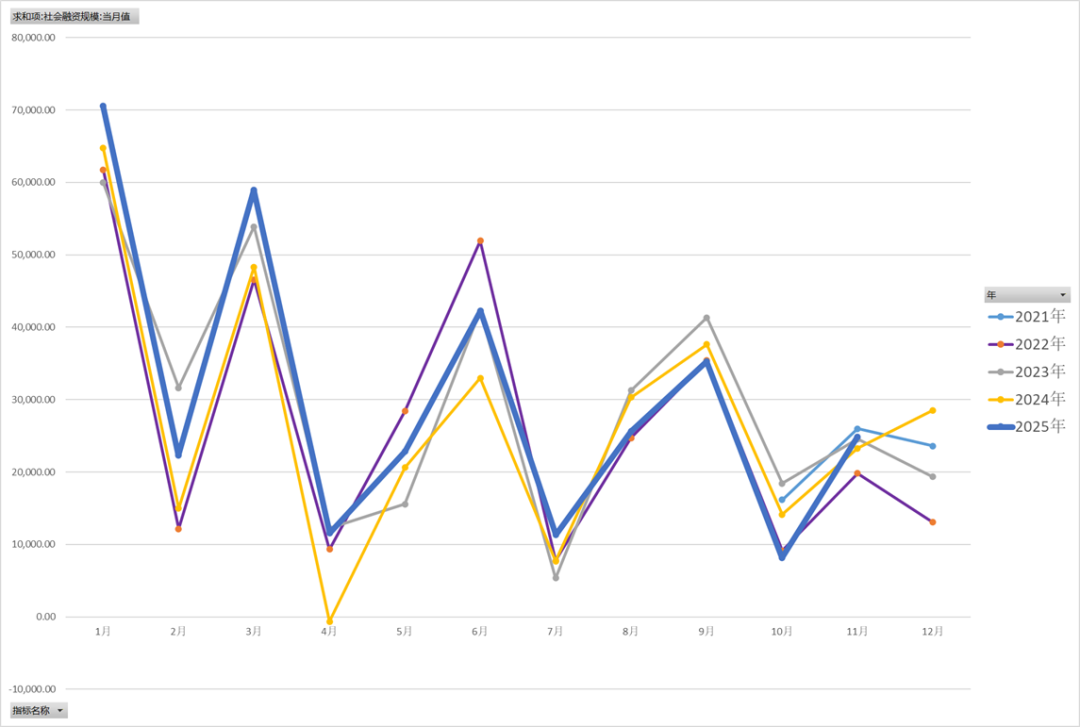

新增社融季节图

上周股市震荡,短期资金转向流入,两融杠杆资金流入加大,但ETF小幅流出,偏股型基金发行下降,IPO上市减少,产业股东减持维持高位,大宗交易增加,公司回购减少。

陆股通成交量上行,AH溢价率维持低位。

股指期货方面IH、IF、IM前十会员净空单小幅增加,IC套保盘维持高位,IM套保盘持续下降,显示中性策略资金在减少。基差贴水小幅收窄。

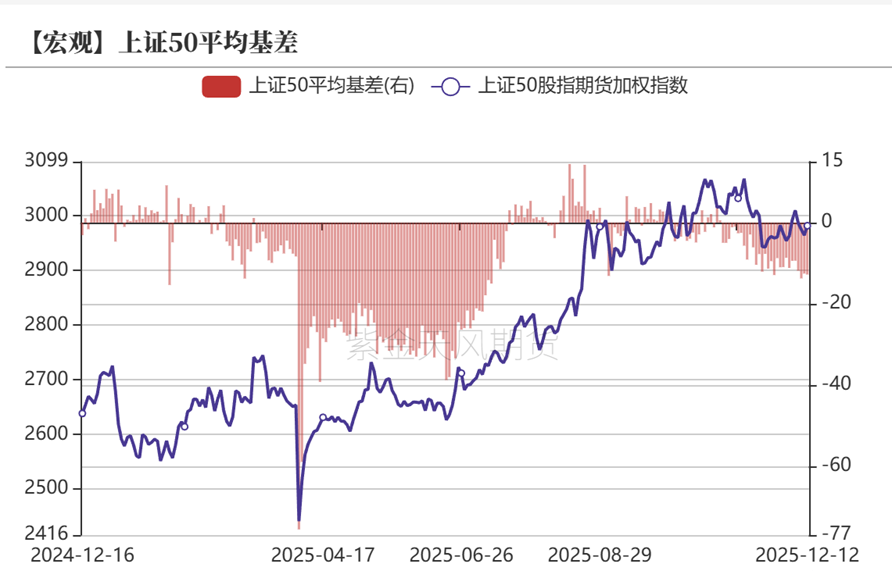

IH前十会员净单占比维持低位,平均基差贴水偏低。

数据来源:紫金天风期货

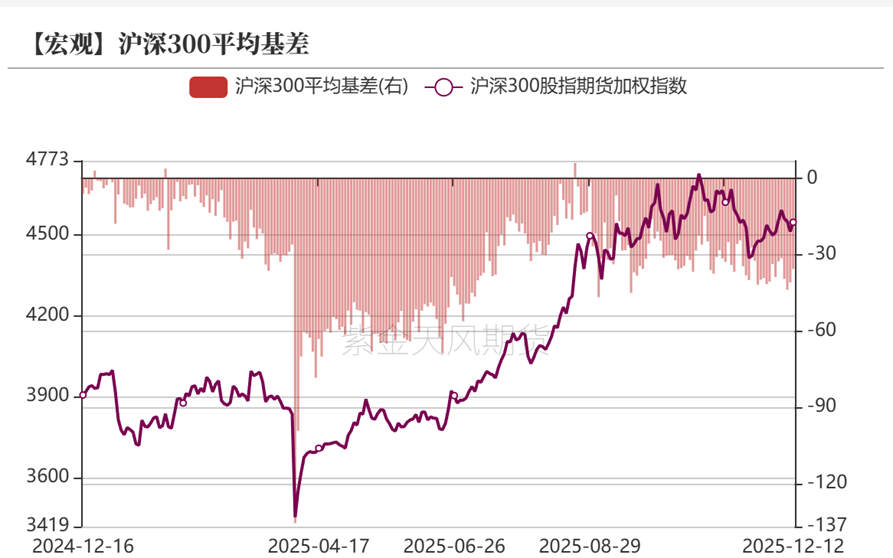

IF前十名会员净空单占比处于低位,平均基差贴水偏低,保值盘占比较低。

数据来源:紫金天风期货

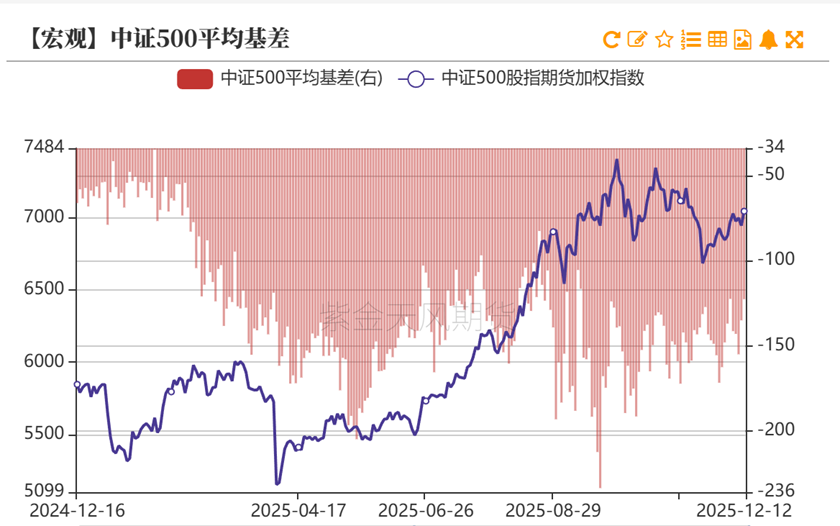

IC前十会员净空占比高位回落,平均基差贴水缩小,保值盘比例减少。

数据来源:紫金天风期货

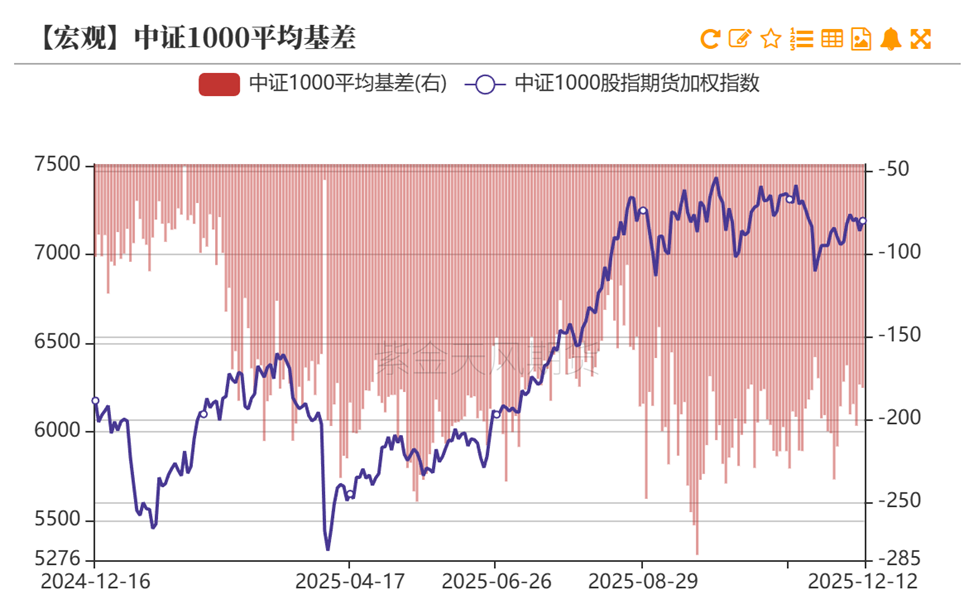

IM前十会员净空单占比下降,平均基差贴水收窄,保值盘减少。

数据来源:紫金天风期货

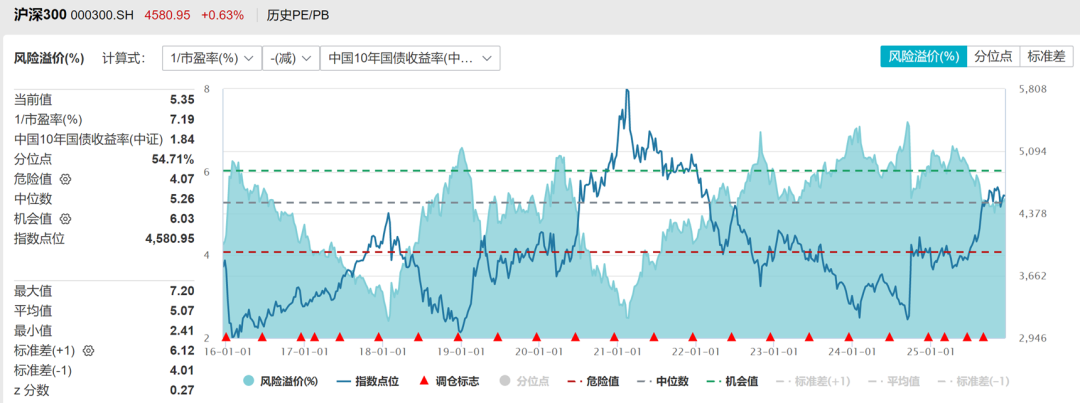

十年期国债利率1.84%,十年风险溢价率分位数54%,股指风险溢价率处于中性。

沪深300PE十年分位点80%,PB分位点47%,处于中高位。

上证50PE十年以来分位点86%,PB分位点71%,处于历史中高位。

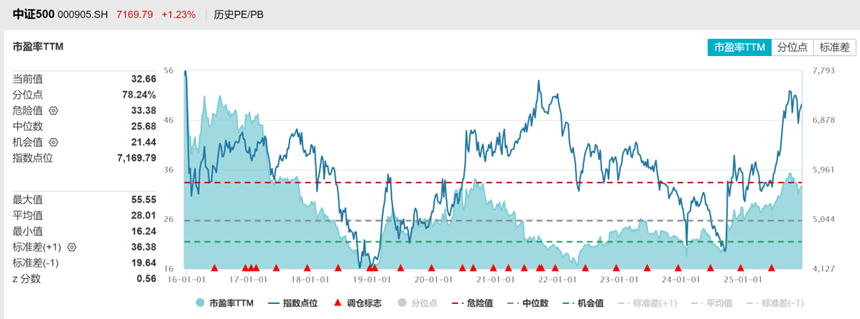

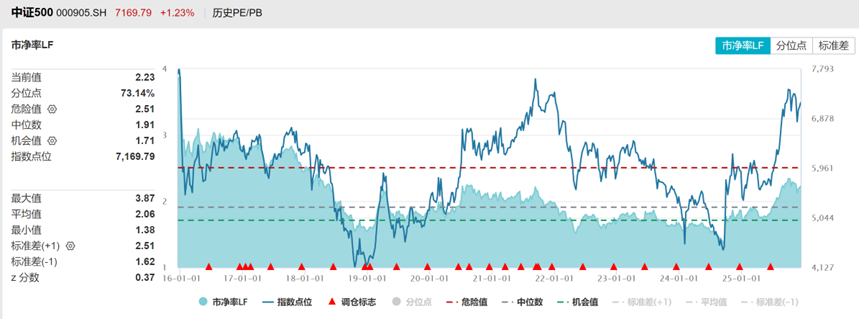

中证500PE注册制改革以来PE分位点78%,PB分位数73%,处于中高位。

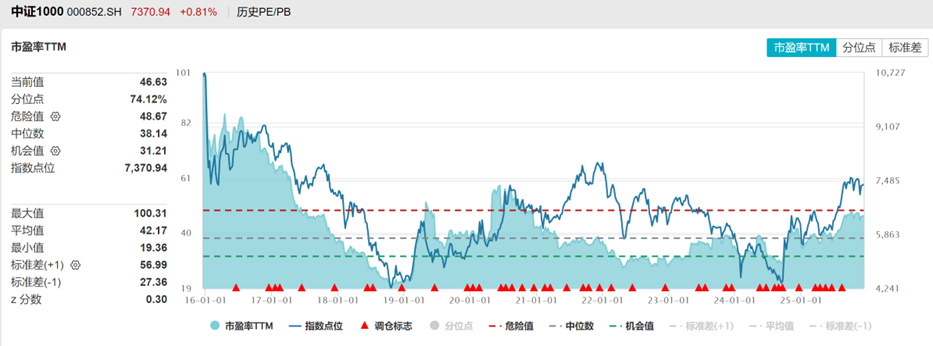

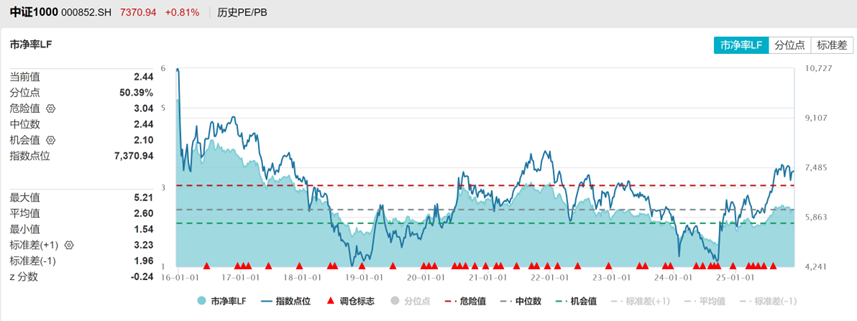

中证1000PE注册制改革以来分位点74%,PB分位数50%,估值中位。

全A注册制以来估值PE分位数85%,PB分位数54%,处于中高位的水平。

科创50注册制以来估值剔除负值PE分位数85%,PB分位数62%,处于高位的水平。

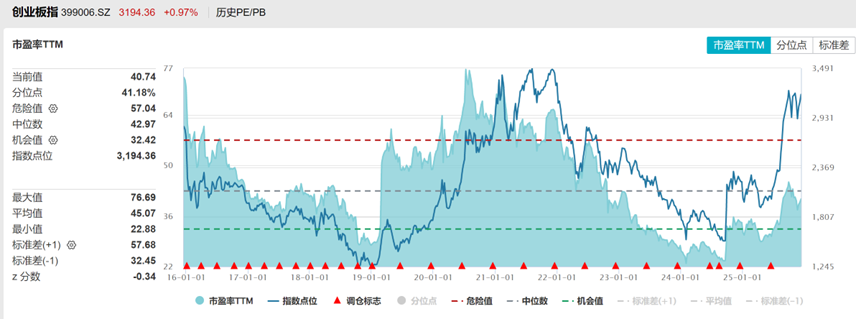

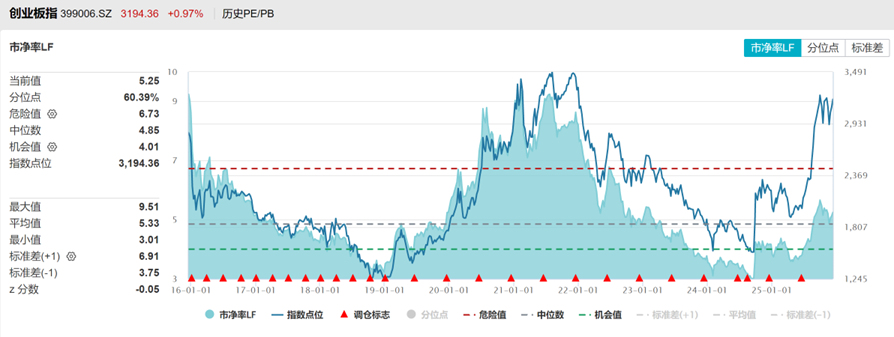

创业板

创业板指注册制以来估值PE分位数41%,PB分位数60%,处于中位的水平。

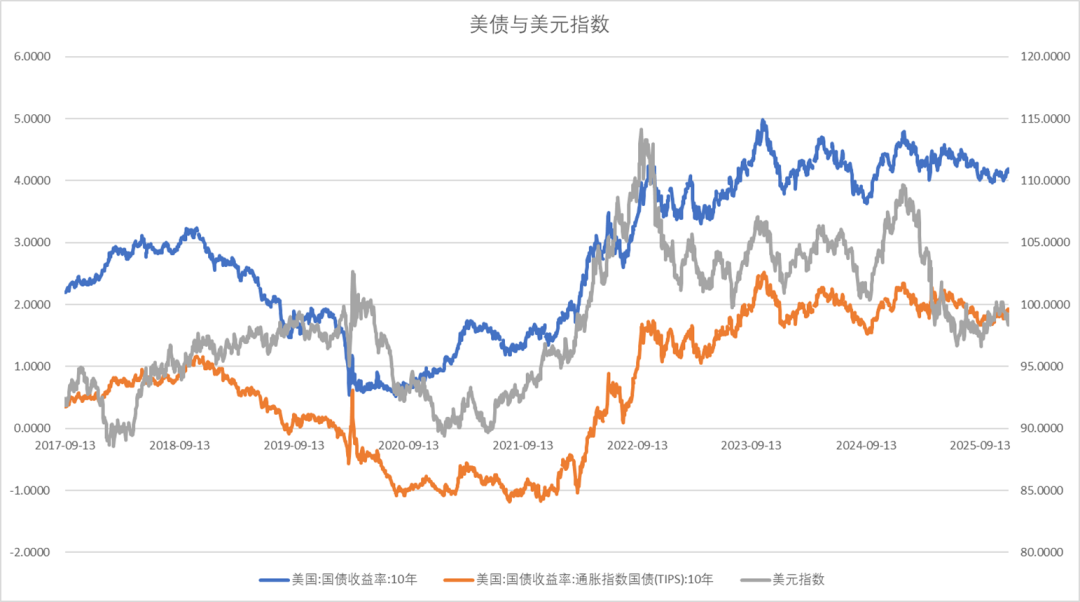

10年期美债利率4.19%,恒生指数以中美10年期国债平均收益率计算风险溢价率偏低。

美十年期国债利率、实际利率震荡、美元小幅回落。

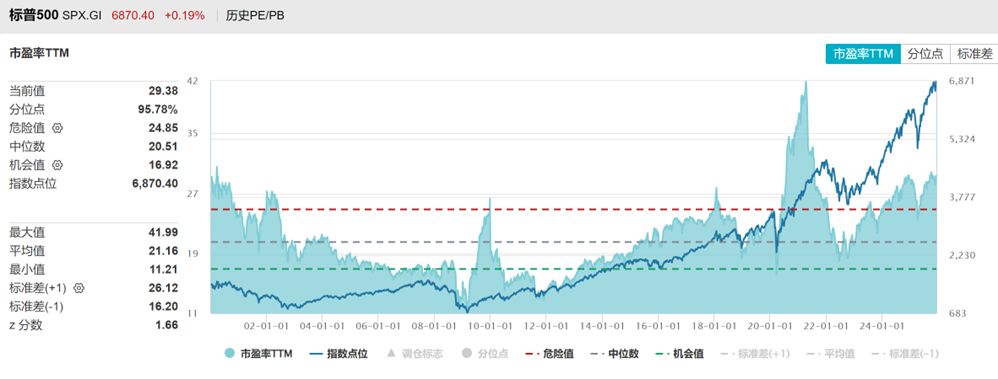

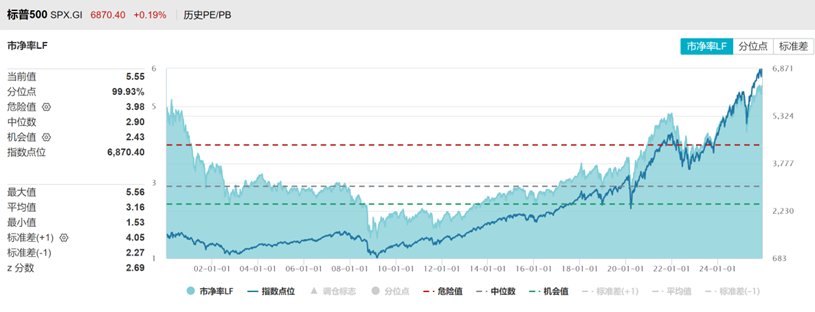

美股估值处于历史高位,SP500市盈率三十年分位数95%,市净率分位数99%。

美企业债利差回落

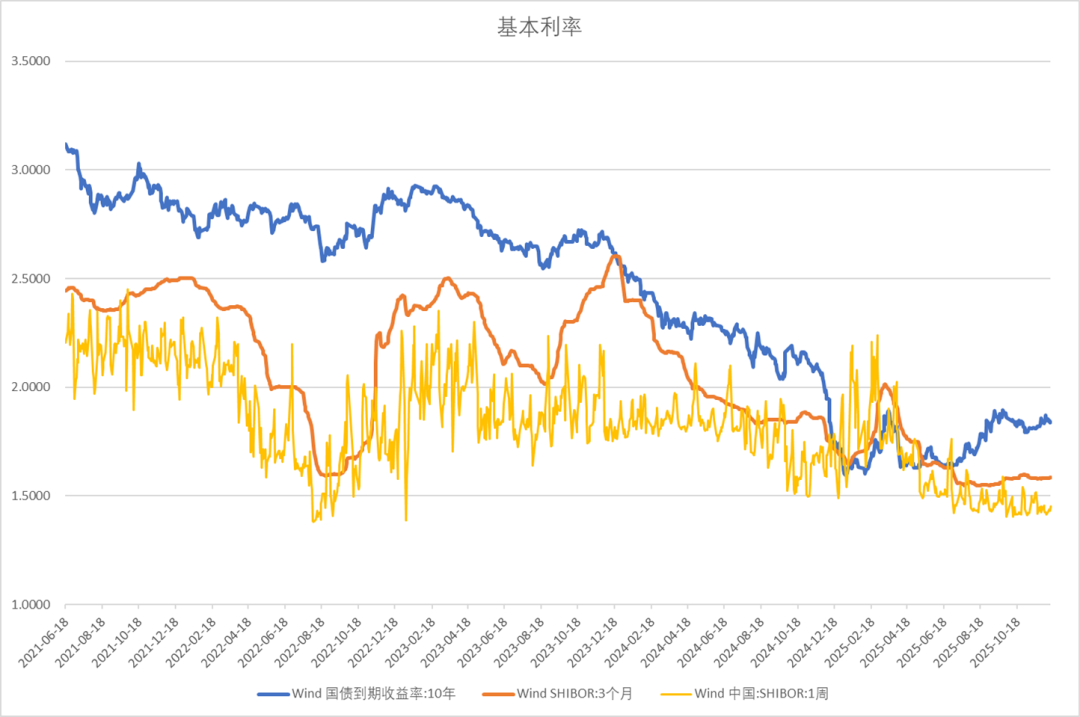

货币市场7天shibor利率维持低位、三个月SHIBOR保持低位,十年期国债利率震荡。

贸易加权人民币汇率指数小幅回落,人民币兑美元持续回升。

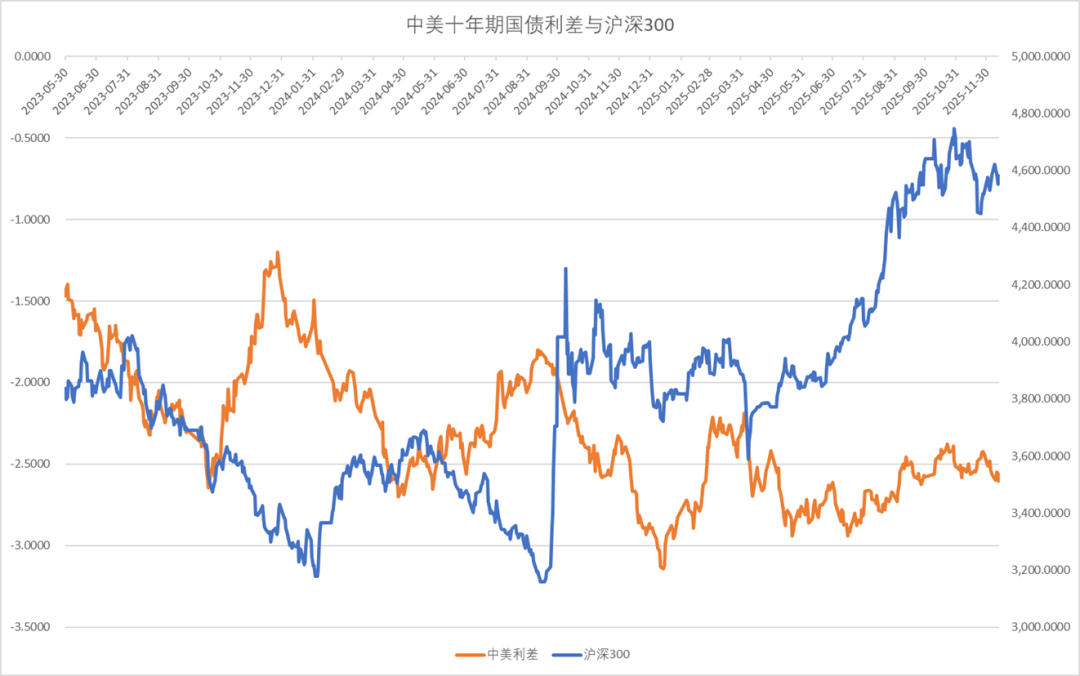

中美十年期国债利差震荡下行。

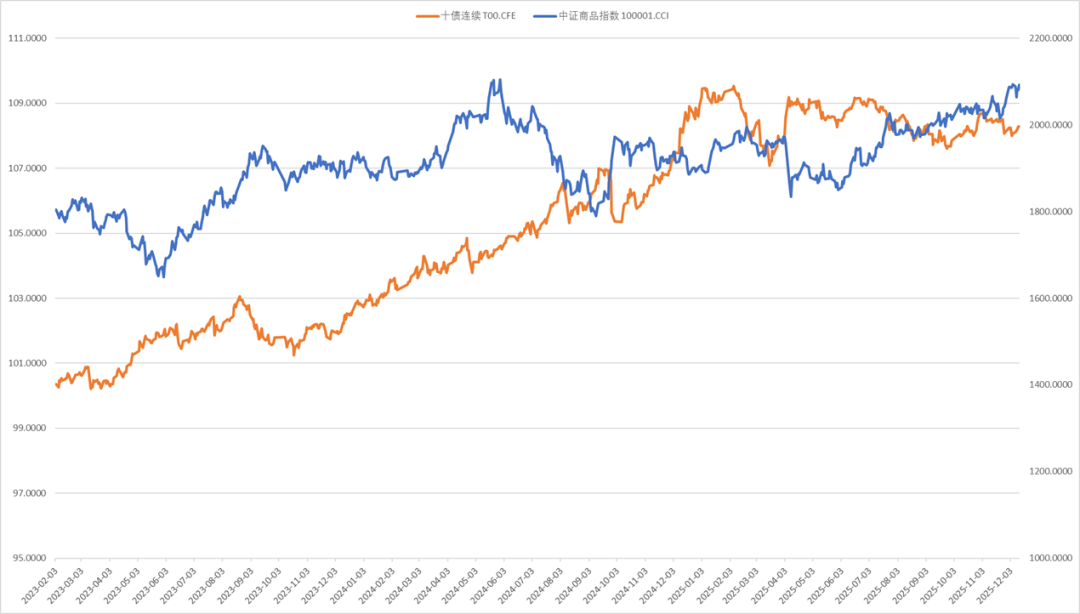

上周十年期国债期货价格震荡,中证商品指数上涨。多晶硅、碳酸锂、焦煤等领涨,工业硅、铝等领跌,白银、铜高位回落,黄金震荡偏强,铁矿石、原油低位震荡。生猪、农产品继续低迷。

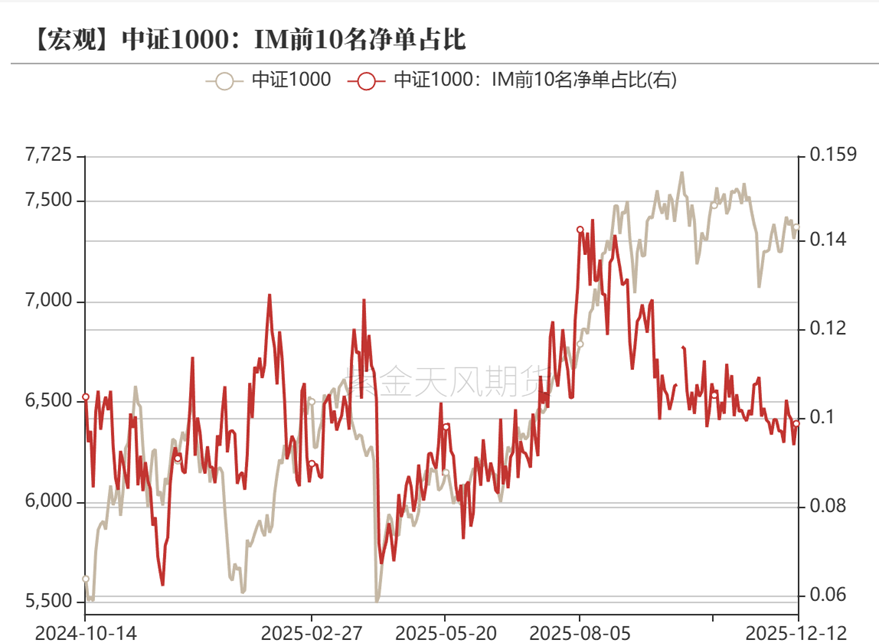

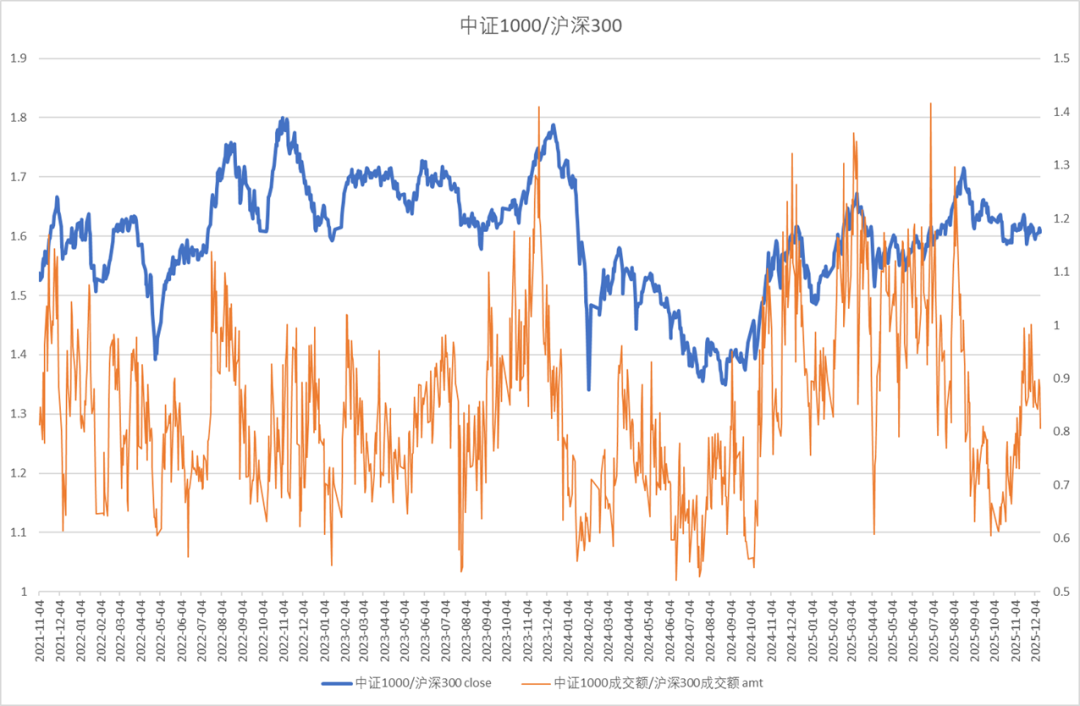

中证1000与沪深300的比值震荡,成交占比下降。

中证1000波动率处于历史低位。

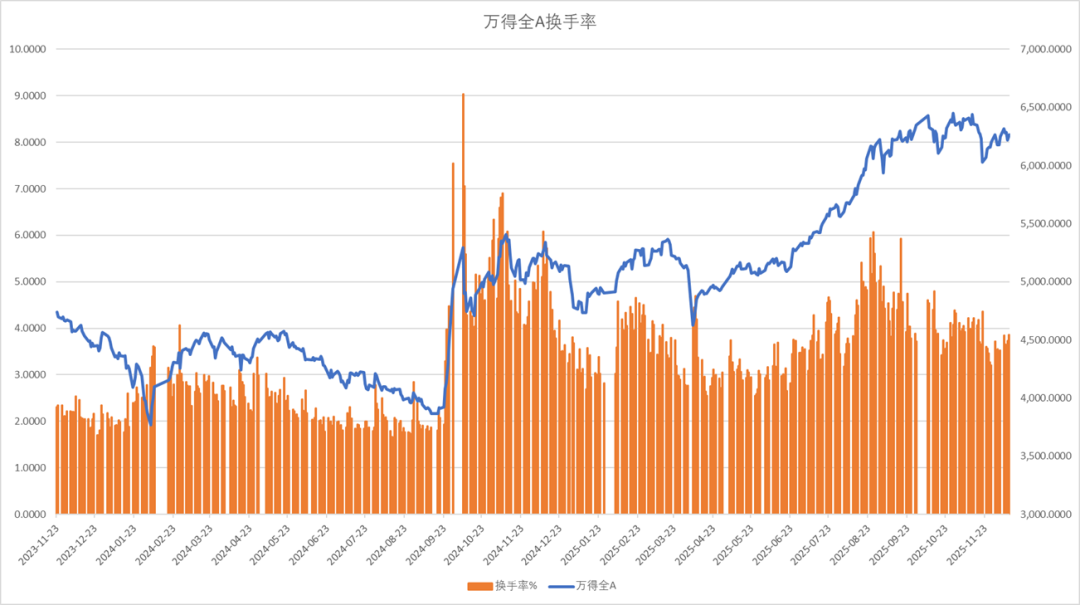

换手率

全A指数换手率提升。

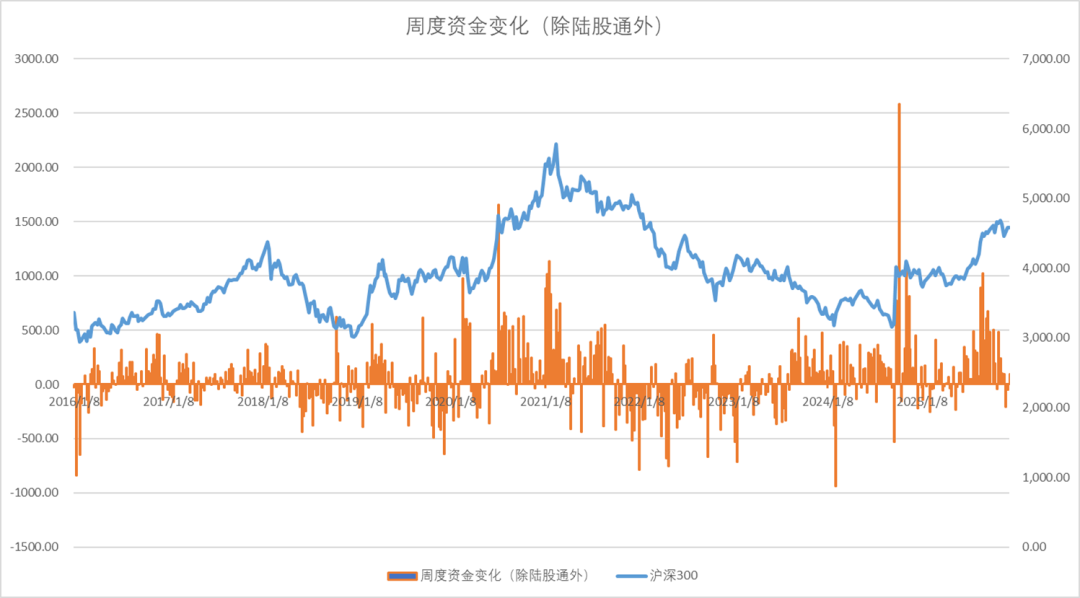

上周经过调整后股指资金小幅流出。

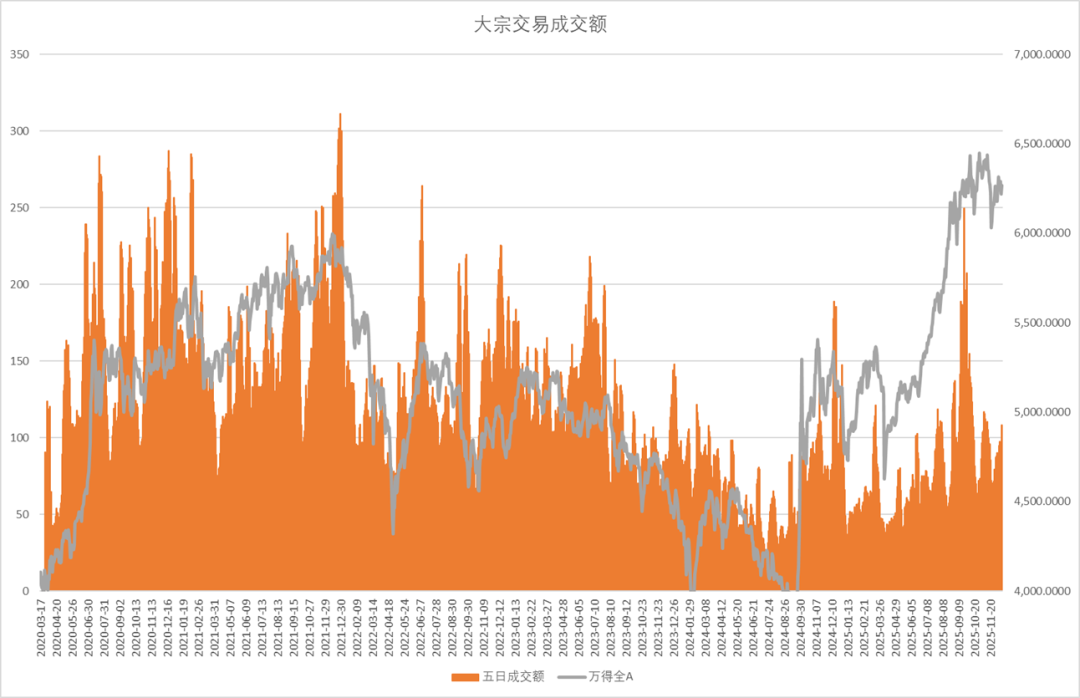

五日大宗交易成交额108亿,活跃度提升。

两融余额周度流入260亿,融资交易占比中性。

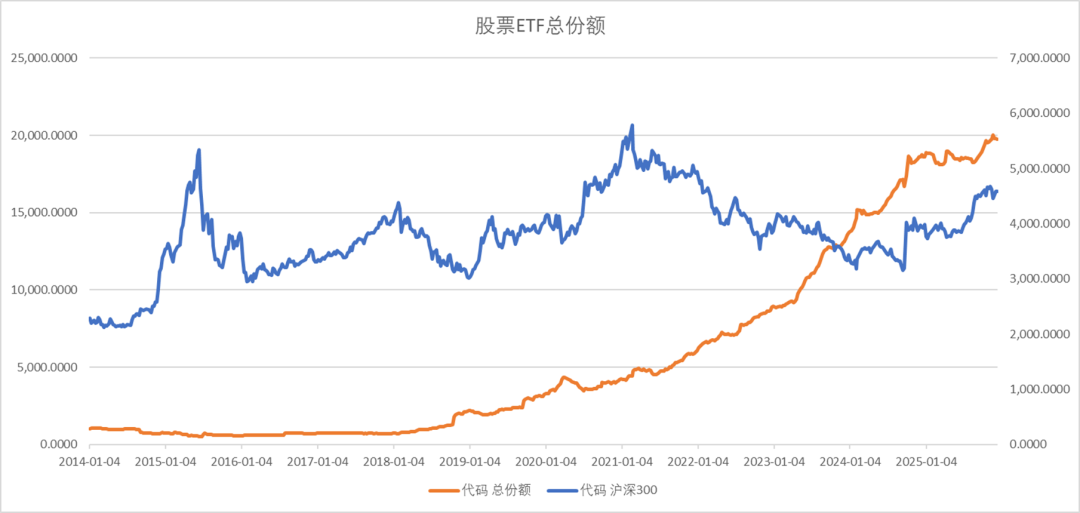

股票型ETF份额流出31亿。

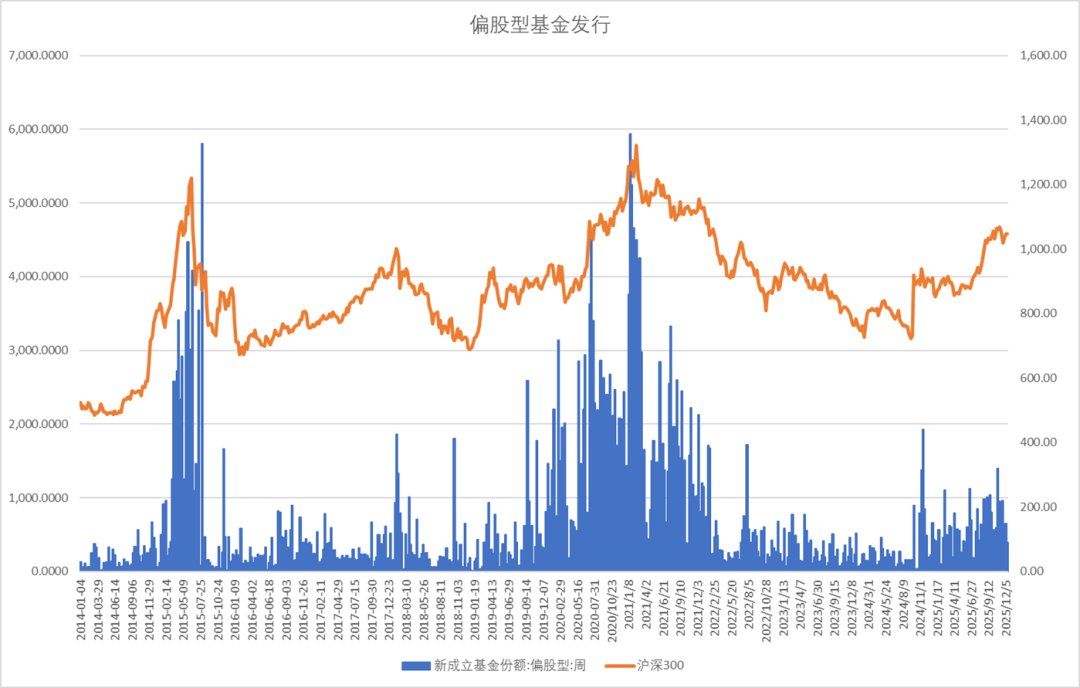

新成立偏股基金发行规模上周增91亿,股票基金发行回落。

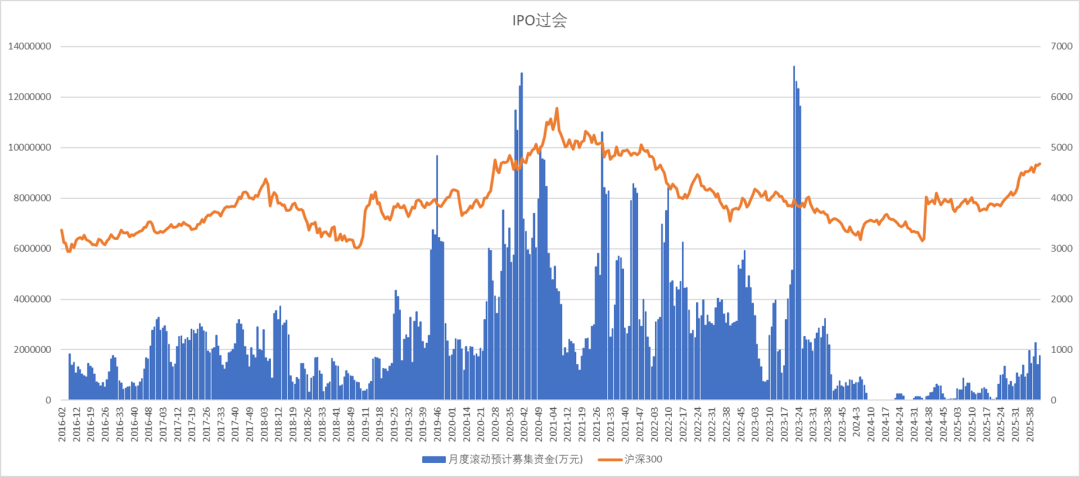

周度上市金额12.6亿,IPO过会融资59亿。融资规模持续上升。

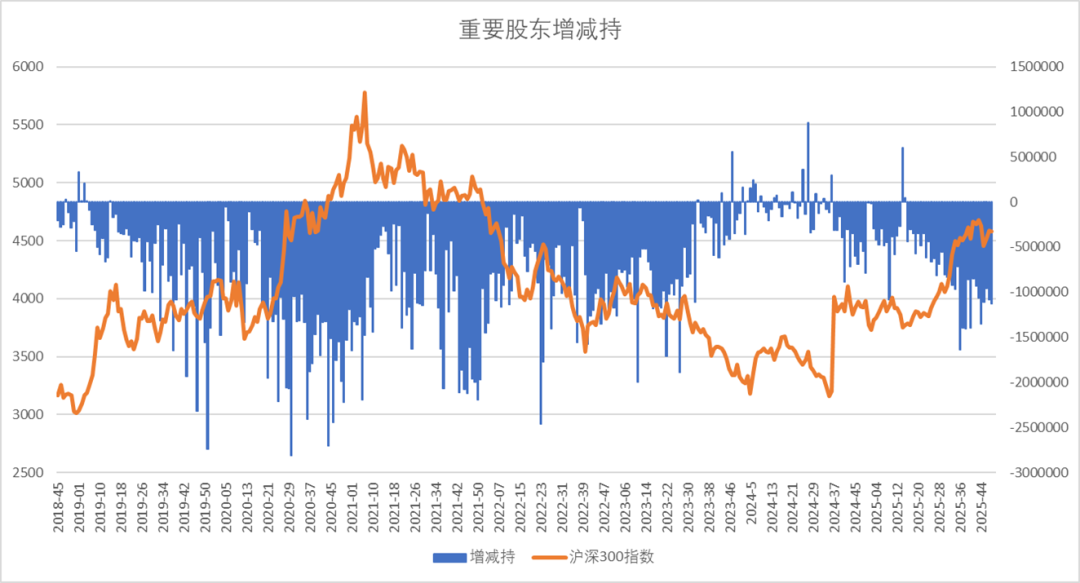

上周产业资本减持112亿。

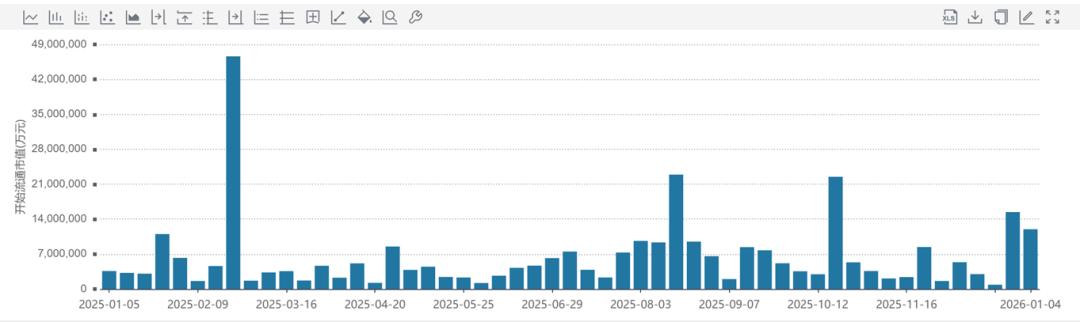

2025年12月解禁规模大幅增加。

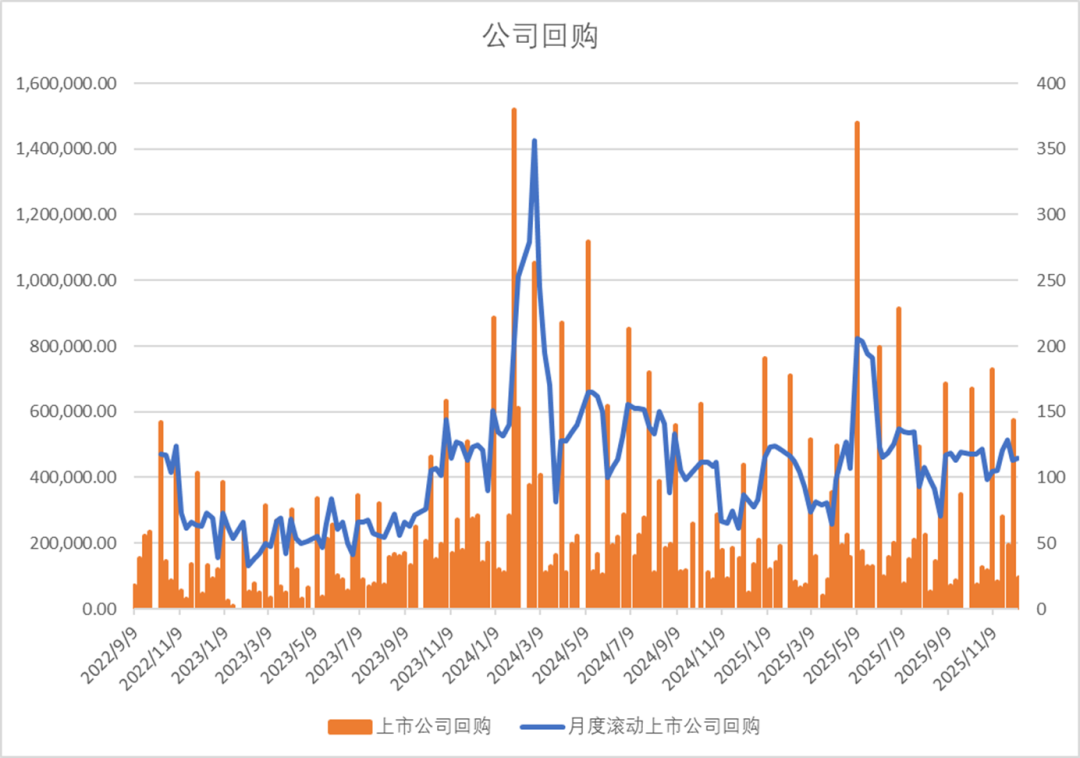

上市公司周度回购增加10亿。

上周市场行业表现上保险券商、军工、硬件设备领涨,房地产、银行、石油石化、医疗设备等行业垫底。

上周ETF市场通信、5G、军工等ETF领涨,煤炭、日经、红利、消费、创新药ETF等垫底。

上周A股传统行业中工业板块成交占比回升,材料、金融成交占比大幅回落,能源、公用事业、房地产继续低迷。

新经济行业中新能源成交占比上升,信息技术板块成交占比维持高位,可选消费、日常消费、医疗保健继续低迷。

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

0人